【Moontalk入門系列】新手行業分析之路2:理解產業的生命週期與價值鏈分析

從形成、增長、震盪到成熟與衰退:一個投資者用來判斷 "何時進場、該買哪種公司" 的完整行業分析框架。

圖 :行業生命週期的五個階段 (Source: CFI)

在上一篇文章中,我們先討論了行業分析為什麼是投資與職業發展的起點。同時,我們也介紹了幾個重要的基礎方法論,包括第一性原理思考,以及自上而下(Top-Down)與自下而上(Bottom-Up)結合的分析框架,並分享了兩種實際切入行業研究的路徑。那篇文章是整個系列的方法論基礎。

而在今天這篇文章,我們將把視角從「為什麼要做行業分析」,進一步推進到兩個更具體的核心框架:理解產業的生命週期,以及產業鏈與價值鏈分析。這兩個工具,將幫助我們回答一個更關鍵的問題,就是在一個行業之中,什麼時候進場、以及哪一個環節最有可能創造超額回報。

三、核心框架(一):行業生命週期的深度拆解

每個行業都有其生老病死。在錯誤的週期階段進入,即使是再優秀的公司也難以對抗時代的洪流。生命週期分析的核心價值在於:它能幫助投資者確定「在正確的時間、以正確的估值框架,持有正確類型的資產」。

3.1 第一階段:形成期(Introduction Stage)

特徵識別

形成期的行業往往處於技術驗證或早期商業化的臨界點。市場上以初創公司(Startup)為主,商業模式尚未清晰,行業標準(Industry Standard)仍在博弈中。以2020年代的量子計算或核融合能源為例,技術路線多元並存,各公司代表不同的技術押注,任何一條路線的成功都可能讓競爭對手一無所有(Winner-Takes-Most 效應的雛形)。

財務表現

形成期公司普遍呈現以下財務特徵:收入接近於零或增速極不穩定;研發費用(R&D Expense)佔總支出比例極高,通常超過50%;自由現金流(Free Cash Flow, FCF)為負,依賴持續的股權融資(Equity Financing)或風險投資(VC)維生;燒錢速率(Burn Rate)是核心監控指標,資本儲備(Cash Runway)的長短決定了公司的生存窗口。

競爭策略

此階段的競爭核心是爭奪技術領導地位與行業標準制定權。第一個建立技術壁壘的企業往往能獲得「先發優勢」(First-Mover Advantage),但更重要的是「快速迭代能力」(Agility),因為過早鎖定錯誤的技術路線同樣是致命的。

歷史案例:1990年代的互聯網形成期(1993–1997)

1993年,Mosaic 瀏覽器的誕生標誌著互聯網進入商業應用的形成期。彼時的特徵幾乎完美符合形成期定義:Amazon(1994年創立)的早期財報持續虧損;Netscape(1994年創立)在1995年上市時幾乎沒有盈利歷史,但依然創造了IPO史上的神話;大多數互聯網公司燒錢競爭、市場格局極度混沌。對於形成期行業,一級市場(VC/PE)是更適合的投資工具,而非二級市場的股票。

3.2 第二階段:增長期(Growth Stage)

特徵識別

增長期是行業分析中最令人興奮的階段。市場需求從「探索性消費」轉為「大規模滲透」,行業複合年增長率(CAGR)通常超過20%甚至50%。先行者開始建立規模優勢,但行業格局尚未固化,追趕者仍有機會。技術滲透率(Penetration Rate)是判斷增長期持續時間的最重要指標:當滲透率低於30%時,增長空間依然巨大;超過50%後,增長往往開始放緩。

財務表現

增長期公司的財務表現通常是:收入增速高達30%~100%+ YoY(同比);毛利率(Gross Margin)開始爬升,規模效應(Economies of Scale)逐漸顯現;但淨利潤(Net Income)可能仍為負值,因為企業選擇將全部資源投入增長而非盈利。此階段最重要的估值指標是市銷率(P/S Ratio)而非市盈率(P/E Ratio),因為盈利尚不重要。

競爭策略

增長期的競爭邏輯是「以速度換規模,以規模換護城河」。率先建立用戶習慣(Behavioral Lock-in)、數據資產(Data Moat)或生態系統(Ecosystem)的企業,將在震盪期來臨時擁有顯著優勢。

歷史案例:2010年代的智能手機增長期(2010–2015)

2010年的全球智能手機滲透率不足20%,到2015年已接近50%,這段時間是智能手機行業最典型的增長期。Apple 的iPhone系列在此期間以每年超過50%的銷量增長引領行業,Samsung 緊隨其後迅速搶佔中低端市場。在這個窗口期,幾乎所有主要智能手機廠商(含後來衰落的諾基亞、黑莓)都享受了行業紅利,但只有建立了完整生態系統(App Store / Google Play)的企業才能在震盪期倖存。

3.3 第三階段:震盪期(Shakeout Stage)

特徵識別

震盪期是行業分析中最考驗判斷力的階段。市場增速開始放緩,但需求仍在增長;大量競爭者在前一增長期湧入,此時供給遠超需求,導致劇烈的價格戰(Price War)。行業整合(Industry Consolidation)是震盪期的主旋律:弱者被淘汰、退出或被收購,強者加速擴張。能夠穿越震盪期的企業,往往是那些在增長期已建立起可持續護城河的龍頭。

財務表現

此階段的財務信號最為複雜:行業整體收入增長,但利潤率(Margin)普遍受壓;行業平均毛利率開始下行;資本支出(CapEx)高企,因為各方都在爭奪規模以降低成本;部分企業開始出現財務困境(Financial Distress)信號,如流動比率(Current Ratio)惡化、債務負擔加重。

歷史案例:電動車行業的震盪期(2019–2023)

2019年後,全球湧入了超過500個電動車品牌,中國市場尤為激烈。賈躍亭的法拉第未來(Faraday Future)、拜騰汽車等高調入場者相繼崩潰;比亞迪、特斯拉通過垂直整合(Vertical Integration)策略和規模化生產確立了成本護城河;蔚來(NIO)、理想(Li Auto)和小鵬(Xpeng)在長期虧損中尋找差異化定位。2023年特斯拉率先發起的降價潮,正是震盪期價格戰的教科書案例。

3.4 第四階段:成熟期(Maturity Stage)

特徵識別

成熟期行業的最大特點是「結構穩定、增速平緩」。市場份額(Market Share)格局固定,前三大企業通常佔據60%以上的市場份額。行業進入壁壘(Barriers to Entry)已然確立,新進入者幾乎難以撼動龍頭地位。消費者的品牌忠誠度(Brand Loyalty)高,切換意願低。

財務表現

成熟期是「現金牛(Cash Cow)」特性最明顯的階段:收入增速通常與GDP增速相近(3%~8%);利潤率穩定且可預測;資本支出需求低,自由現金流充沛;企業傾向於通過股息(Dividend)和回購(Buyback)回報股東,而非大規模再投資。市盈率(P/E)是此階段最適合的估值工具,股息折現模型(DDM)亦適用。

歷史案例:傳統醫療行業

強生(Johnson & Johnson)、默克(Merck)等製藥巨頭,以及聯合健康(UnitedHealth Group)等醫療保險公司,均是成熟期行業的典型代表。它們的收入增速長期保持在中個位數,但現金流極為豐沛,連續數十年維持分紅增長,是退休基金(Pension Fund)和保守型投資者的核心持倉標的。

3.5 第五階段:衰退期(Decline Stage)

特徵識別

衰退期由「需求的結構性消滅」驅動,而非周期性波動(Cyclical Downturn)。技術替代(Technological Substitution)是最常見的衰退誘因,如數位相機替代膠卷、串流媒體替代有線電視。識別衰退期的關鍵信號包括:年輕世代(18-35歲)的消費行為發生根本性轉變;行業總地址市場(TAM)開始絕對收縮;龍頭企業開始大規模裁員與資產剝離(Divestiture)。

投資策略

除非有極為清晰的「轉型邏輯」(如傳統報業轉型數位媒體,或傳統零售商建立線上平台),否則衰退期行業應納入「投資禁區」。即便如此,轉型的成功率也極低。更好的策略是識別「衰退期的顛覆者」,即造成舊行業衰退的新興行業,從中尋找增長機會。

四、核心框架(二):商業模式、產業鏈與價值鏈分析

分析行業不能只看表面的收入數字,必須深入理解「錢是怎麼流動的」以及「誰在整條產業鏈中掌握了最大的議價權(Bargaining Power)」。

4.1 識別細分領域

大型行業往往由多個差異巨大的子行業組成,混為一談是新手最常犯的錯誤。以醫療行業為例,其細分領域的商業模式差異懸殊:

醫療保險(Payers):商業模式是收取保費、支付理賠,核心競爭力在於風險定價(Actuarial Pricing)能力與規模效應。

生物科技(Biotech):本質是「研發期權」,早期靠燒錢換專利,成功後享有壟斷定價權(10–20年專利保護期)。

醫藥製造(Pharma Manufacturing):重資產、高資本支出,核心競爭力在於生產工藝(GMP 認證)與成本管控。

醫療設備(MedTech):一次性設備銷售+耗材鎖定(如直覺外科公司 ISRG 的手術機器人主機+耗材模式),具有顯著的轉換成本護城河。

4.2 產業鏈上下游分析

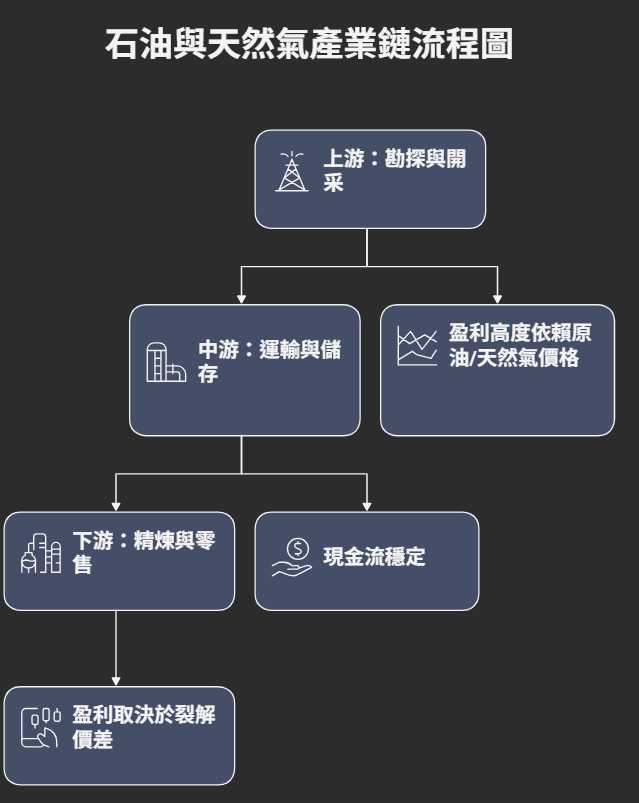

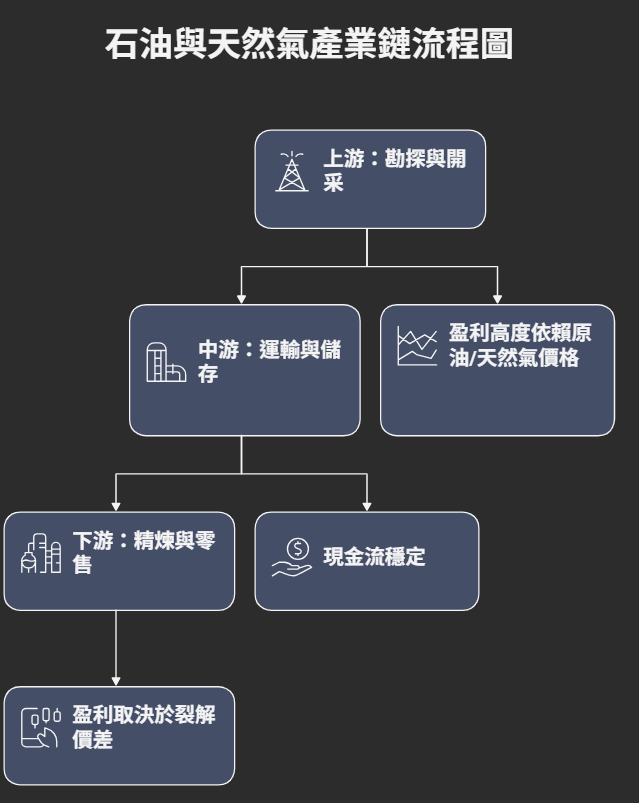

每條產業鏈都有其「微笑曲線(Smile Curve)」,上游掌握核心技術與原材料、下游掌握品牌與消費者關係,兩端獲利豐厚;而處於中游的製造環節往往利潤最薄,競爭最激烈。

以能源行業為例:

上游:勘探與開采(E&P),盈利高度依賴原油/天然氣價格,周期性強,代表公司如 ExxonMobil 的勘探業務。

中游:運輸與儲存(Midstream),主要通過管道費(Tariff)收入,現金流穩定,通常以「主要有限合夥企業(MLP)」形式上市,適合尋求穩定收益的投資者。

下游:精煉與零售,盈利取決於「裂解價差(Crack Spread)」,即原油與成品油的價格差。

4.3 價值鏈分析理論(Value Chain Analysis)

麥可·波特(Michael Porter)在其1985年的著作《競爭優勢》中提出了價值鏈(Value Chain)理論。這一框架的核心洞察在於:一家企業或整個行業的競爭優勢,源於其在「一系列創造價值的活動」中所具備的獨特能力。

行業價值鏈分析將所有增值活動分為兩類:

主要活動(Primary Activities):包括進料後勤(Inbound Logistics)、生產運作(Operations)、出料後勤(Outbound Logistics)、市場行銷與銷售(Marketing & Sales)、售後服務(Service)。

支援活動(Support Activities):包括企業基礎建設(Infrastructure)、人力資源管理(HRM)、技術研發(Technology Development)、採購管理(Procurement)。

實戰案例:半導體行業的完整價值鏈圖譜

半導體行業是當今全球最重要的戰略性行業之一,其複雜的全球化產業鏈是地緣政治博弈的核心戰場。以下是從原材料到終端產品的完整鏈條:

從上表可以清晰看到半導體行業的「微笑曲線」:掌握EDA軟體、IP授權的上游環節利潤率最高;而中間的封裝環節因競爭激烈,利潤率最薄。這一分析直接解釋了為何 NVIDIA 和 Synopsys 的股價長期跑贏整個半導體板塊。

實戰技巧:繪製產業地圖(Industry Map)時,重點標記出「瓶頸節點(Bottleneck Nodes)」,即整條產業鏈中,最難被替代、最容易產生壟斷溢價的環節。這些節點往往是最值得深挖的投資標的。在半導體行業,ASML 的 EUV 光刻機就是全球唯一的瓶頸節點,這也是其在地緣政治博弈中成為各方必爭之物的根本原因。

下一篇我們將會分享更多,敬請期待!

期待下一集