【Moontalk入門系列】聯準會跟蹤初學教程:從噪音中提取訊號

聯準會應該如何被理解?從聲明、SEP、點陣圖,到會議紀要與官員演講,再到紐約聯儲與買方機構之間的隱性互動,整個體系其實是一套高度結構化的訊號傳遞機制。

時間來到2026年5月,聯邦基金利率(Federal Funds Rate)依然死死地釘在3.50%至3.75%的區間。市場原本預期的降息並沒有如期上演,取而代之的是核心個人消費支出物價指數(Core PCE)頑固地停留在高位。每當聯準會主席鮑爾走向新聞發布會的麥克風,投資者總是試圖從他的語氣、甚至領帶顏色中尋找市場方向;而真正的大機構資金,早就在會議召開前幾週,透過拆解聯準會的底層溝通矩陣完成了部位佈局。

摘要:

一、聯準會溝通機制的真實架構

二、點陣圖與SEP:尋找尾部風險與市場錯配

三、會議紀要與官員演講:拼湊政策的拼圖

四、影子智囊團:紐約聯儲與買方機構的暗中博弈

五、流動性追蹤:從核心變量中挖掘結構性機會

六、不確定性與風險:2026年的宏觀迷局

今天繼續拆解一下聯準會的運作邏輯,告訴你為什麼媒體頭條往往是滯後的噪音,以及如何像機構一樣,從枯燥的官方文件中提取出能轉化為Alpha交易信號,本文亦是一篇資料整合式的文章,可以作為一個方便查閱的目錄,每個章節都會提供讀者後續學習查閱的連結。

圖1:聯準會決策引擎架構。從CPI數據、勞動力市場到全球地緣政治,各類輸入變量最終匯聚於聯準會,輸出利率決策與市場流動性。

一、聯準會溝通機制的真實架構

多數人對聯準會的認知停留在每年八次的聯邦公開市場委員會(FOMC)會議。實際上,這八次會議的權重完全不同。如果你把每一場會議都當作同等重要的事件來交易,你的選擇權權利金很快就會被市場的波動率耗損殆盡。

我們來拆解這個時間表。

每年有四次季中會議(1月、4月、7月、10月)和四次季末會議(3月、6月、9月、12月)。

季中會議通常只發布政策聲明,這類會議的增量信息極少,市場的隱含波動率往往被高估。

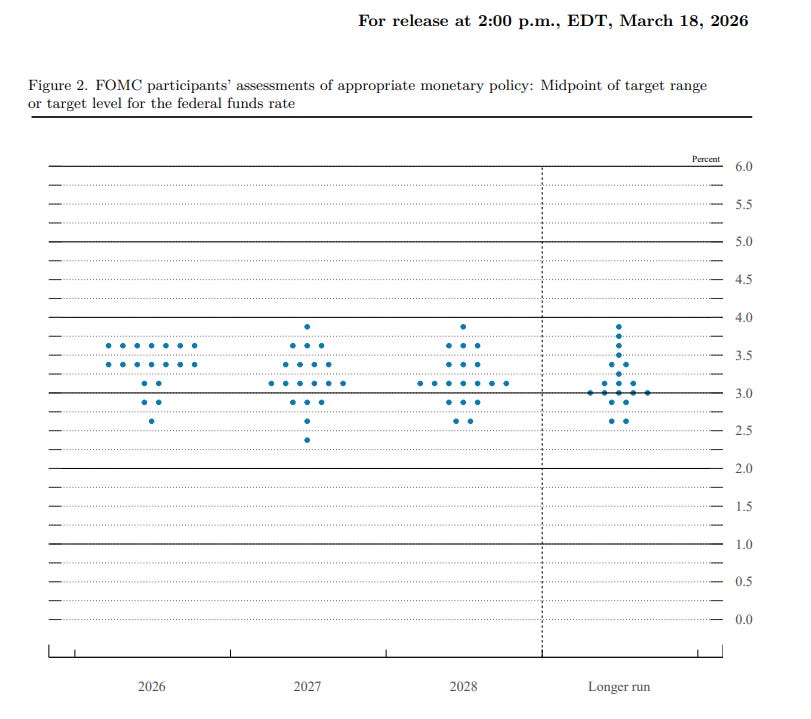

真正的重頭戲在季末會議,因為這時會同步發布經濟預測摘要(Summary of Economic Projections, 簡稱SEP)。這份文件包含了GDP增長、失業率、通膨預測,以及市場最為關注的點陣圖(Dot Plot)。

我的觀點是,交易員不需要逐字閱讀聲明文件,你需要做的是使用文本對比工具(如彭博終端的紅線對比功能),找出措辭的微小變化。例如,當聲明中描述通膨的措辭從「進一步進展(further progress)」變為「更大信心(greater confidence)」時,這可能就是一個明確的政策轉向信號。2026年4月的會議聲明中,委員會特別指出「通膨依然高企,部分反映了近期全球能源價格的上漲」。這句話直接打碎了市場對短期降息的幻想,導致當天美債殖利率迅速攀升,兩年期美債殖利率觸及3.94%的近一個月高點。

另外,在每次FOMC會議召開前的第二個星期六開始,直到會議結束後的星期四,聯準會官員會進入所謂的「靜默期」。在此期間,他們不會公開發表任何關於經濟或貨幣政策的言論。這段時間並非市場的真空期,反而是信息博弈最激烈的階段。沒有了官員的「噪音」,市場的定價完全基於數據和預期。這時候,華爾街的「聯準會傳聲筒」,比如那些與聯準會關係密切的記者,如《華爾街日報》的尼克·蒂米勞斯(Nick Timiraos),發表的文章就變得極其重要。他們的文章往往被視為聯準會的非官方前瞻指引,能夠在靜默期內引導市場預期。

還有一個規律:如果聯準會打算在會議上做出超乎市場預期的決定,他們往往會在靜寞期前通過這些傳聲筒釋放信號,以避免引發過度的市場動盪。反之,如果靜默期內風平浪靜,那麼會議結果大概率會符合市場預期。因此,靜默期開始前的最後幾天,是官員們最後的「喊話」窗口,他們的言論權重極高。而靜默期內的市場波動,則更多反映了機構之間基於數據解讀的預期分歧,這為我們提供了觀察市場真實情緒的絕佳機會。

說到底,聯準會的溝通是一個精心設計的矩陣。聲明是「結果」,SEP是「路徑」,會議紀要是「過程」,而官員演講則是「解釋」。只有將這四個維度結合起來,你才能拼湊出完整的政策拼圖。

推薦資源與連結

FOMC 會議日曆與聲明 - 追蹤會議時間與即時政策聲明

二、點陣圖與SEP:尋找尾部風險與市場錯配

媒體最喜歡報導點陣圖的中位數。比如2026年3月的SEP顯示,2026年底的聯邦基金利率中位數預期為3.4%。這意味著多數官員預計今年還會有一次降息。如果看到這個數字,立刻去買入標普500指數的看漲期權。這是一種危險的線性思維。

機構交易員看點陣圖,看的是「分佈(Distribution)」與「不確定性評估(Uncertainty Assessments)」。中位數只是一個統計學上的妥協產物,它掩蓋了官員內部的激烈分歧。我們仔細看2026年3月的點陣圖分佈:在預測2026年利率路徑時,有7名官員支持較少降息(甚至維持高位),而8名官員支持更多降息。這種7比8的撕裂狀態,說明FOMC內部根本沒有共識。事實上,Moon先前的文章也提到過,2026年4月的會議出現了自1992年以來最高程度的投票分歧。

圖2:2026年3月點陣圖。代表官員對未來利率的預期分佈,注意觀察預測區間的寬度與尾部風險。

當內部存在巨大分歧時,政策的延續性就會變得極其脆弱。任何一個超預期的經濟數據(比如非農就業人數意外飆升,或者中東地緣政治導致油價暴漲),都可能瞬間改變那幾位處於搖擺狀態的官員的立場。這就是市場錯配的來源:市場定價往往基於中位數的平滑路徑,而實際的政策路徑卻是跳躍式的。

讓我們深入挖掘2026年3月SEP的具體數據,這裡面可能藏著真正的交易信號。與2025年12月的預測相比,聯準會官員顯著上調了通膨預測。2026年的PCE通膨預測中位數從2.4%大幅上調至2.7%,核心PCE更是從2.5%升至2.7%。這是一個鷹派的調整,意味著官員們認為通膨回落至2%目標的過程將比預期更漫長、更痛苦。與此同時,他們對2026年GDP增長的預測從2.3%微調至2.4%,失業率預測維持在4.4%不變。

這組數據揭示了一個關鍵訊息:市場正在定價「軟著陸(Soft Landing)」,即通膨下降而經濟增長保持強勁。但聯準會的預測卻暗示了「滯脹(Stagflation)」的風險,通膨居高不下,而經濟增長僅勉強維持。更值得注意的是,長期聯邦基金利率(Longer run)的預測中位數從3.0%上升到了3.1%。這代表了中性利率(Neutral Rate)的上調。換句話說,聯準會認為當前的利率水平(3.5%-3.75%)並沒有像市場想像的那樣「限制性」,因為經濟的潛在增長率和中性利率都已經抬升了。

此外,SEP中還有一個被嚴重低估的數據:不確定性區間。基於過去20年的預測誤差,聯準會構建了70%的置信區間。對於2026年的通膨,這個區間寬得驚人,PCE通膨的預測範圍從1.8%一直延伸到3.3%。這意味著,通膨有相當大的概率會失控,遠高於2%的目標。如果你只看中位數,你就忽略了這巨大的Tail Risk。

當你學會像這樣解讀SEP,你就會明白為什麼債券市場的期限溢價會突然擴大。因為聯準會自己都在告訴你:未來充滿了不確定性,不要把寶押在一條單一的降息路徑上。

推薦資源與連結

經濟預測摘要 (SEP) - 深入分析官員對經濟的預期

CME FedWatch 工具 - 觀察市場對利率路徑的定價預期

三、會議紀要與官員演講:拼湊政策的拼圖

會議結束後三週,聯準會會發布會議紀要(Minutes)。很多人認為這是過時的廢紙,因為經濟數據早就更新了。我認為這種看法是錯的。紀要的核心價值在於「與會者觀點(Participants view)」這一章節。

在紀要中,聯準會喜歡用模糊的量詞,比如「幾位(a few)」、「一些(some)」、「多數(most)」。交易員的工作就是把這些量詞還原成具體的票數。當你發現「幾位」官員開始擔憂商業地產風險,或者「一些」官員認為勞動力市場正在迅速降溫時,這就是未來政策轉向的早期預警。紀要填補了聲明文件留下的邏輯空白,讓我們知道官員們到底在害怕什麼。

說起來,比紀要更具前瞻性的是官員的日常演講。但這裡有一個關鍵的過濾機制:不是所有官員的講話都值得聽。聯準會理事會(Board of Governors)的7名成員擁有永久投票權,而地方聯儲主席則是輪換投票。你需要重點關注那些擁有投票權、且具備深厚經濟學背景的官員。

以聯準會理事克里斯托弗·沃勒(Christopher J. Waller)為例。他在2026年4月的一場演講中,提出了一個具洞察力的框架。他指出,當前的美國勞動力市場處於一種「不招人、不裁員(no-hire, no-fire)」的奇特狀態。由於人口老齡化和淨移民人數降至零,勞動力增長停滯,這意味著維持就業市場健康所需的新增就業崗位數量大幅下降,甚至接近於零。在這種結構下,傳統的非農就業數據(NFP)解讀方式已經失效。

沃勒還提到了一個交易員必須掌握的概念:價格水平與通貨膨脹的區別。

2025年引入的關稅推高了進口商品價格,這是一次性的價格水平躍升。一旦這個效應被計入基數,它就不會再持續推高通膨率。剔除關稅效應後,他認為潛在通膨其實已經接近2%的目標。然而,2026年2月底爆發的伊朗衝突導致布蘭特原油價格飆升至每桶95美元附近,這帶來了新的變數。沃勒明確表示,如果能源價格持續高企,導致通膨預期上升,同時經濟放緩,聯準會將面臨艱難的抉擇;在這種情況下,如果通膨風險大於勞動力市場風險,維持當前利率將是合適的。

這就是為什麼我們必須追蹤演講。沃勒直接給出了他的反應函數(Reaction Function):

地緣政治導致的油價上漲 + 關稅效應 = 延遲降息。

這比任何華爾街投行的宏觀研報都來得直接。

推薦資源與連結

FOMC 會議紀要與官員演講彙總 - 獲取最權威的政策解讀與官員觀點

四、影子智囊團:紐約聯儲與買方機構的暗中博弈

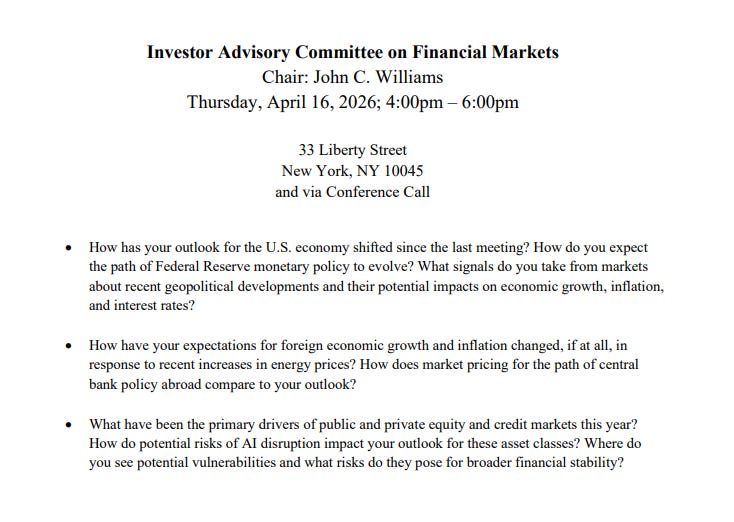

如果你只盯著華盛頓的聯準會總部,你只看到了硬幣的一面。另一面在紐約。紐約聯儲(New York Fed)不僅負責執行公開市場操作、管理龐大的系統公開市場賬戶(SOMA)投資組合,它還是聯準會與華爾街之間的橋樑。

我建議要定期查閱紐約聯儲的「投資者顧問委員會(Investor Advisory Committee)」會議記錄。這個委員會的成員包括了Vanguard等頂級買方機構的高管。

這個委員會雖然沒有政策制定權,但它提供了真實的市場溫度計。在這些會議的演示材料(Presentations)中,你可以看到頂級對沖基金是如何向聯準會「喊話」的。例如,在2023年和2024年的會議中,買方機構就曾詳細展示了美國經濟結構轉型對增長預期的影響,甚至敦促聯準會調整降息步伐。當你發現委員會會議議程中突然增加了對「資產負債表政策」的深度討論時,這通常意味著市場底層的流動性已經開始吃緊,聯準會正在向華爾街摸底,準備調整量化緊縮(QT)的節奏。

此外,紐約聯儲經濟學家的博客《Liberty Street Economics》也是一個寶藏。他們的研究往往位於政策與市場的交叉領域。當他們開始密集發布關於「非銀行金融機構風險」或「通膨分佈效應」的文章時,這往往是FOMC未來幾個月將要重點討論的議題前瞻。

推薦資源與連結

紐約聯儲 Liberty Street Economics 部落格 - 獲取前沿的經濟研究與市場分析

五、流動性追蹤:從核心變量中挖掘結構性機會

宏觀交易的本質是交易流動性。聯準會的資產負債表規模和結構,決定了市場水池的深淺。要追蹤這些數據,聖路易斯聯儲維護的FRED數據庫是不可或缺的工具。

多數人只看聯邦基金利率的絕對值(目前是3.75%的上限),但這只是資金的價格。資金的數量隱藏在H.4.1報表中。這份每週發布的報表詳細列出了聯準會的資產負債表狀況。我們可以重點監控幾個核心變量:

準備金餘額(Reserve Balances):這是銀行體系內的基礎貨幣。當準備金下降到某個臨界點時,回購市場(Repo Market)就會出現波動,迫使聯準會停止縮表。

隔夜逆回購工具(ON RRP):這是貨幣市場基金存放過剩現金的地方。你可以把它看作是市場流動性的緩衝墊。當ON RRP規模迅速下降時,意味著市場正在消耗這個緩衝墊來吸收聯準會縮表帶來的流動性抽離。一旦ON RRP耗盡,縮表的壓力將直接傳導至銀行準備金,這時美債市場的波動率將顯著放大。紐約聯儲官網提供了詳細的ON RRP FAQ技術文檔,解釋了交易對手資格和利率設定機制,這是理解利率走廊(Interest Rate Corridor)運作的關鍵。

財政部一般賬戶(TGA, Treasury General Account)。這是財政部在聯準會的賬戶。當財政部發債集資,TGA 餘額增加,這會從市場抽走流動性;當財政部花錢,TGA 餘額下降,流動性回流市場。

一個簡單而強大的公式是:淨流動性 = 聯準會資產負債表規模 (WALCL) - TGA 餘額 - ON RRP 餘額。將這個指標與標普500指數疊加在一起看。你會驚訝地發現,兩者的相關性挺高。當淨流動性上升,股市幾乎總是上漲;當淨流動性下降,股市就會承壓。

其他變量可以參考Moon之前寫的:

如果是有技術能力的讀者,可以透過API接口將FRED的數據抓取到你自己的量化模型中,構建一個實時的流動性監控指標(這裡推薦一下亞洲教父的FICC Monitor,FRED數據已包含其中)。假設你發現流動性指標與標普500指數的走勢出現嚴重背離時,這可能就是一個潛在的做空或做多機會。市場行為往往會被情緒裹挾,但底層的資金水位是不會騙人的。

推薦資源與連結

FRED 聖路易斯聯儲經濟數據庫 - 追蹤經濟數據與聯準會資產負債表變化

亞洲教父FICC Monior - 追蹤交易員需關注的FICC焦點

六、不確定性與風險:2026年的宏觀迷局

我們現在面臨的市場環境,比過去十年任何時候都要複雜。紐約聯儲主席約翰·威廉斯(John C. Williams)在2026年5月的演講中明確指出,中東衝突帶來了能源和非能源投入價格的飆升,同時供應鏈中斷再次顯現,4月份的PMI數據顯示交貨時間和投入價格急劇上升。這讓人聯想到2021年疫情後的供應鏈危機。

好消息是,目前的勞動力市場並沒有像當年那樣火上澆油,工資增長相對穩定,長期通膨預期也依然錨定。威廉斯的基準預測是,2026年通膨率將在3%左右,然後在2027年隨著關稅和能源價格效應消退而降至2%的目標。

但作為交易者,我們不能只為基準情形(Base Case)定價。我們必須思考Tail Risk。

聯準會的經濟預測模型在歷史上並不以準確著稱。當經濟發生結構性轉變時(比如AI技術帶來的生產率躍升,或者逆全球化導致的供應鏈重塑),基於歷史數據擬合的模型往往會失效。如果能源價格的衝擊不是暫時的,而是演變成持續的通膨預期上行,聯準會將被迫在經濟放緩的情況下重啟加息。這將是股票市場和債券市場的雙殺時刻。

另一方面,高利率維持的時間越長,金融體系的隱性裂痕就越深。2026年3月底的數據顯示,美國加權1日股票總槓桿率高達210%,動量和質量因子交易極度擁擠。在這種高槓桿、高擁擠度的環境下,一旦聯準會的流動性管理出現微小的失誤,引發的去槓桿踩踏效應將是災難性的。

跟蹤聯準會是為了理解當前市場定價中包含了多少錯誤的假設。當你學會透過聲明、SEP、紀要和流動性數據,拼湊出聯準會真實的反應函數時,你就能在市場情緒的鐘擺達到極值時,冷靜地站在對立面。這才是宏觀交易的真正樂趣所在。

核心要點回顧

SEP 與中性利率:別只盯著中位數,要捕捉「長期聯邦基金利率」的微調,這才是判斷當前利率是否具有限制性的關鍵。

點陣圖的錯配:市場定價往往基於平滑路徑,但政策是跳躍的。當點陣圖分佈呈現撕裂狀態時,預示著政策延續性脆弱,波動率將來臨。

演講權重分級:過濾掉無投票權官員的噪音,鎖定理事會成員與輪值主席的「反應函數」,尋找如「油價+關稅=延遲降息」這類具體的交易邏輯。

流動性枯竭信號:監控 ON RRP 與準備金餘額。當緩衝墊耗盡,QT 的壓力將直接衝擊銀行體系,這是捕捉市場波動的關鍵時刻。

交易員心態:我們不預測明天,我們尋找當前定價中的錯誤假設。在情緒極值時,冷靜地站在流動性與數據的一邊。

參考文獻與數據來源

[1] Board of Governors of the Federal Reserve System. (2026). Meeting calendars, statements, and minutes (2021-2027).

[2] Federal Reserve Bank of St. Louis. (2026). FRED Economic Data: Federal Funds Target Range - Upper Limit (DFEDTARU).

[3] Trading Economics. (2026). United States Fed Funds Rate. Data updated May 2026.

[4] Board of Governors of the Federal Reserve System. (2026). Summary of Economic Projections, March 18, 2026.

[5] CNBC. (2026, April 29). Fed holds rates steady but with highest level of dissent since 1992.

[6] CNN. (2026, April 29). Stocks dip, yields rise after Fed holds rates steady.

[7] Williams, J. C. (2026, May 4). There Is No Try. Speech at the Cynosure Group Spring Symposium, New York.

[8] Waller, C. J. (2026, April 17). Speech on Labor Market Data and Inflation Risks. Board of Governors of the Federal Reserve System.

[9] Board of Governors of the Federal Reserve System. (2026). Table 1. Economic projections of Federal Reserve Board members and Federal Reserve Bank presidents, March 2026.