【Moontalk週報】美光不再只是週期股? | Snowflake 愈綁 AWS 愈深 | 軟體股的資金輪動

本週市場給了我們幾個值得細想的訊號:PCE 數據讓聯準會暫時放下了鷹爪,美光的估值框架被瑞銀徹底翻寫,Snowflake 與 AWS 的合約規模讓人重新審視數據基礎設施的位置,而資金從半導體安靜挪向軟體這件事,也許比表面看起來更有意思。

摘要:

一、通膨數字降溫了,但儲蓄率說出了不同的故事

二、美光的估值邏輯正在被重寫,而且這不只是一家公司的故事

三、Snowflake 為何甘願愈綁 AWS 愈深,而且還在加碼

四、資金開始從半導體挪腳,軟體股的補漲邏輯說了什麼

一、通膨數字降溫了,但儲蓄率說出了不同的故事

4 月的 PCE 數據在市場高度緊張的時間點落地,它沒有帶來驚喜,但這本身就是一種安慰。環比上漲 0.4%,低於市場預期的 0.5%;同比 3.8%,剛好在預期線上。核心 PCE 環比 0.2%,也比預期的 0.3% 少了一個點。單從數字看,這不是什麼了不起的「轉捩點」,但放在當前脈絡下,它有效地壓制了市場最恐懼的那個劇本,通膨失控導致聯準會被迫再次升息。

這份 PCE 報告的結構分析比總數更值得關注。汽油價格單月上漲 5.5%,住房通膨繼續貢獻 0.5%,這兩塊依然是數字的主要推手。但在剔除這些波動較大的成分之後,底層服務通膨只有 0.2%,這說明能源衝擊並沒有廣泛擴散到整體經濟體系。這個差異很重要,如果通膨是全面性的,那才是真的麻煩;如果只是特定板塊在發熱,政策的應對空間就大得多。

數據一出,債市立刻有了反應。30 年期美國國債收益率重回 5% 以下,加息預期從 49.4% 滑落至 46%。紐約聯儲主席約翰·威廉姆斯(John Williams)的公開表態進一步確認了這個方向,他說政策目前處於「有利位置(Favorable Position)」,雖然沒有排除任何選項,但語氣明顯偏向繼續觀察,而非再行動。對市場來說,這比什麼都重要:聯準會暫時不需要動。

說起來,現在的市場邏輯變得很直接:只要 PCE 不繼續超預期,聯準會就沒有非得升息的壓力,股市和債市就能喘一口氣。這種「只要不更壞就算好」的定價邏輯,說明市場目前承受的壓力並不輕。

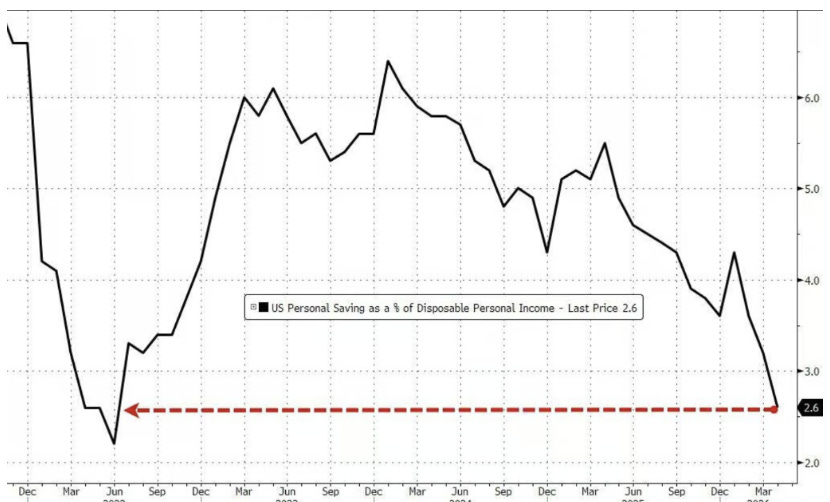

但我認為,光看 PCE 那一頁,看不見全貌。同一份報告裡有一個數字更值得警惕:儲蓄率(Savings Rate)降至 2.6%,創下 2020 年以來的最低水平。

讓我把這個數字放進上下文裡說清楚。4 月個人消費支出環比增加了 0.5%,看起來消費者仍然很有活力,在持續花錢。但問題在於,個人收入這個月幾乎沒有增長,遠低於預期的 0.4%。收入沒漲,支出卻增加了,錢從哪裡來?答案就是存款。

儲蓄率 2.6% 是一個很低的數字。疫情後美國家庭積累了龐大的超額儲蓄,過去幾年的消費韌性在相當程度上靠的是這批儲蓄在支撐。但這個水庫的水位一直在降,現在已經接近正常水位以下。這不意味著消費馬上就會斷崖,但它確實說明:當前消費增長的可持續性面臨考驗,動力愈來愈依賴收入而非儲蓄,而收入現在明顯沒有跟上。

有意思的是,GDP 一季度的二次估計值也同步下修,從初值的 2.0% 降到 1.6%。下修的主因有兩個:一是私人非農庫存投資低於初估,說明企業不願意囤貨;二是服務消費疲軟,尤其是醫療保健。反而是商品消費,車輛、休閒商品、食品飲料被小幅上修。

這個結構告訴我們,美國消費者目前的消費重心仍在實物商品,而服務端的支出動能正在消退。在通膨環境下,這種消費行為的切換有其內在邏輯,服務的價格黏性更強,消費者對服務支出的削減往往比商品更滯後,但一旦開始削減,往往也更難逆轉。

我的觀點是:這份數據給了市場一個短期喘息的理由,但沒有給出任何中期樂觀的充分依據。通膨邊際降溫讓加息的尾部風險暫時縮小,這對多頭是利好。但儲蓄率觸底、服務消費疲軟、GDP 下修的組合,勾勒出一幅消費引擎正在慢慢降速的圖景。短期市場可以選擇慶祝「沒有更壞的消息」,但中期的邏輯並沒有因此變得更清晰。

聯準會現在的處境也很微妙。它不需要升息,但也沒有條件降息。利率在高位停留的時間愈長,對利率敏感的部門,房地產、中小企業貸款、消費信貸,承受的壓力就愈大。

實際上,威廉姆斯的表態也暗示了這一點,他說預期通膨會隨著能源衝擊消退而放緩。這是一個比較溫和的信號,但措辭本身也說明聯準會現在並沒有高確信度的通膨下行路徑,還在等數據說話。市場可以在這個空窗期裡做一定程度的風險資產佈局,但底氣並不厚實。

想把這個宏觀背景再延伸說一層。儲蓄率下滑這件事,在過去幾個經濟週期裡往往是消費端崩潰的前兆,但這個關係並非鐵律。2015 至 2019 年,美國儲蓄率曾一度維持在 6% 至 8% 的範圍,即便收入增長相對溫和,消費也保持了相當的韌性。那段時期的支撐來源是信貸市場的寬鬆,低利率讓消費者可以用借貸補充消費能力。但現在的高利率環境,切斷了這個補救機制。信用卡利率目前普遍超過 20%,汽車貸款利率也在 7% 至 8% 的高位,這讓借貸消費的成本大幅上升。當儲蓄既已枯竭、信貸又昂貴,消費者能動用的工具就真的不多了。

二、美光的估值邏輯正在被重寫,而且這不只是一家公司的故事

瑞銀(UBS)這份關於美光的(Micron Technology)研究報告在市場上引發了不小的討論,倒不是因為目標價有多高,1625 美元的目標價當然搶眼,但在半導體分析師的世界裡,極端目標價並不罕見。真正值得思考的,是它背後的估值框架轉換。雖然這個主題Moon在4月初已經分享過,但還是想在這裡講一下UBS這份報告。

過去,美光幾乎是教科書級別的週期股定義:DRAM 和 NAND 價格漲,美光賺得盆滿缽滿;價格跌,美光就幾乎沒有盈利。這種高度依賴大宗商品定價的商業模式,讓分析師自然而然地用市帳率(Price-to-Book Ratio,P/B)來給它估值,因為 P/B 框架適合評估那些盈利高度波動、資產是主要價值錨點的公司。

瑞銀這份報告做的事情,是說:這個框架已經過時了。

轉換的核心在於長期供應協議(Long-Term Agreement,LTA)的結構性變化。過去的 LTA 大多只是約定採購量,價格仍然浮動,合約的保護力有限。但這一輪 LTA 開始加入固定採購量加部分固定價格的框架,合約期限拉長到 3 到 5 年,典型的結構是前兩年鎖定價格,後三年允許一定範圍的浮動。這個變化看起來像是技術細節,但對財務模型的影響是根本性的。

瑞銀的估算顯示,到 2027 年,行業內約 30% 的 DRAM 出貨量將被 LTA 覆蓋。其中,伺服器 DDR5 領域更為顯著,雲端大廠(Cloud Hyperscalers)已鎖定行業約 70% 的出貨量。換句話說,AI 基礎設施建設的軍備競賽讓採購方從被動等市場定價,轉向主動鎖定供應。對美光這樣的供應商而言,這意味著盈利的能見度大幅提升,而這正是讓估值框架從 P/B 切換到市盈率P/E的底層條件。

在美光的 LTA 鎖定份額假設上,瑞銀給出的數字是 33%,高於三星(Samsung Electronics)的 30% 和海力士(SK Hynix)的 18%。這個排序有些反直覺,美光在整體記憶體市場的市佔率通常排在三星和海力士之後,但在 LTA 鎖定比例上反而領先。這背後的邏輯是美光與北美雲端大廠的合作深度:地緣因素加上供應鏈多元化的需求,讓美系客戶傾向於更積極地與美光簽訂長約。

LTA 帶來的財務效應有兩層:

第一層是平滑盈利曲線。透過固定量價,美光犧牲了部分價格上行的彈性,但換來的是需求可見度的大幅提升。週期股最致命的問題往往不是盈利本身有多低,而是盈利的波動太劇烈——估值倍數在高點時往往被壓縮,在低點時反而被放大,形成一個對長期持有人非常不友好的估值陷阱。LTA 打破了這個循環。

第二層是降低價格波動的程度。瑞銀的測算顯示,LTA 可以將記憶體價格從高點到低點的波動幅度降低大約一半。進一步,即便假設 2029 年內存價格下跌 50%,美光的每股收益仍然能維持在 100 美元以上。這個壓力測試的結論,說明的是:就算下個週期真的到來,美光的盈利底部也比過去高得多。

我認為,這裡需要補充的一點是:瑞銀的牛市情境建立在多重假設的共同成立之上,其中最重要的一個是 2027 年 HBM的平均合約價(ASP)年增率從之前預估的 35% 上調至 50%。這是一個相當激進的假設。HBM 目前的需求確實非常強勁,英偉達的 H100 和 H200 每顆需要大量 HBM,下一代 Blackwell 架構的 HBM 需求更高,但「需求強勁」和「供應商能持續以 50% 的速度提升 ASP」之間,中間有很長的距離要走。

有意思的是,瑞銀在這份報告裡明確指出,推高 2028 財年盈利的主力不只是 HBM,整體 DRAM 的貢獻同樣巨大,預計 2028 財年 HBM 收入為 447 億美元,但整體 DRAM 收入高達 254 億美元。這說明瑞銀的牛市邏輯不是單押 HBM,而是押注 AI 基礎設施建設帶動的整個記憶體市場同步進入強價格週期。伺服器 DDR5、普通 DRAM、NAND 全面受惠,才是那個極端 EPS 數字的真正來源。

但市場並不完全認同這個邏輯。數據顯示,美國其他六大投行對美光的目標價明顯保守得多。我的想法是,瑞銀的框架轉換這個方向本身是對的,但幅度可能過於激進。從 P/B 到 P/E 的估值邏輯切換,確實應該隨著 LTA 普及而發生,這不是瑞銀的發明,而是一個市場遲早會集體承認的結構性變化。真正的問題在於切換的速度和幅度,以及市場願意給多少溢價來定價這個「更高可見度」的新現實。現在各大行之間的目標價分歧,說明市場在這個問題上還沒有達成共識。

說起來,記憶體產業的這個轉型,其實是 AI 基礎設施建設的一個側面寫照。當雲端大廠願意提前三到五年鎖定採購量,說明他們對 AI 算力需求的長期趨勢有足夠高的確信度。這份確信,現在正在透過 LTA 這個機制,從需求端傳導到記憶體供應商的財務結構裡。這個傳導的深度和速度,值得持續追蹤。

最後,我認為這份報告隱含了一個更大的產業命題,值得提出來思考:當 AI 的發展讓記憶體成為算力瓶頸,記憶體廠商的市場地位和定價能力,是否會在未來幾年裡系統性地向上遷移?如果答案是肯定的,那瑞銀的估值框架切換,也許只是一個開始,而不是終點。當然,這需要 AI 需求的長期增長持續驗證,也需要記憶體廠商在技術升級上持續保持資本投入。但這個方向的討論,本身就值得放進長期的研究框架裡持續追蹤。

這邊也放一下之前寫的文章做參考~

三、Snowflake 為何甘願愈綁 AWS 愈深,而且還在加碼

Snowflake 這季度的財報沒有讓人失望。營收達到 13.9 億美元,調整後每股收益 39 美分,兩個數字都超過市場預期。但比財報本身更值得關注的,是那個伴隨財報一起公佈的合約消息:Snowflake 宣布未來五年將向 AWS 投入 60 億美元採購服務,平均每年 12 億美元。

這個數字要放進歷史背景裡才能看清楚它的分量。2020 年 Snowflake IPO 時,公司披露的是「未來五年向 AWS 承諾採購 12 億美元」,整整五年,12 億。現在的新協議,一年就要花掉這個數字。規模擴張了五倍,而且是在公司體量本身已經大幅成長之後。

為什麼 Snowflake 要把自己和 AWS 綁得這麼緊,而且還在持續加碼?這個問題的答案,其實說的是整個 AI 產業正在發生的一個結構性轉移。

協議裡有一個細節被很多人忽略了:Snowflake 特別提到了亞馬遜自研的 Graviton CPU。在一個所有人都在談 GPU 和 TPU 的時代,Snowflake 強調的是 CPU,這個選擇本身就是一個信號。

讓我解釋一下為什麼這很重要。過去幾年,AI 應用的核心算力需求集中在 GPU,因為大型語言模型(Large Language Model,LLM)的訓練和推理需要大規模的並行矩陣運算,而 GPU 在這方面有結構性優勢。但現在,AI 應用正在進入下一個階段,從單純的模型問答,進化到能夠執行複雜任務的 AI 智能體(AI Agent)。

AI Agent 的計算需求和 LLM 推理不太一樣。一個 Agent 在執行任務時,需要調度多個模型、在不同工具之間傳遞指令、處理大量非結構化數據,並維持一個連續的工作流,這些操作更像是通用計算。換句話說,GPU 負責「想」,而 CPU 負責「做」。當 AI 從「想」為主轉向「做」為主,通用計算的重要性就開始回升。

Graviton 是亞馬遜基於 ARM 架構自研的 CPU,在性能功耗比上相當有競爭力,特別適合大規模的數據處理和工作負載調度任務。Snowflake 押注 Graviton,是在說:我的客戶的 AI 工作負載,正在從「訓練大模型」轉向「用數據跑 Agent」,而後者需要的是大量高效的通用算力。

這個判斷和 Snowflake 的整體定位是一致的。Snowflake 的核心價值主張,一直是幫助企業打通數據孤島(Data Silos)、實現跨部門的數據治理(Data Governance)和分析。在 AI Agent 的時代,這個能力的戰略地位大幅上升,因為 Agent 要有效執行任務,前提是能夠快速調用高品質的企業數據,而 Snowflake 就是管理這些數據的平台。

這也是 Snowflake 這季度能消除部分市場疑慮的原因。過去一年,「AI 會不會替代傳統數據分析軟體」是壓制整個數據基礎設施板塊估值的一個主要敘事。邏輯聽起來有點道理,如果 LLM 可以直接分析原始數據,為什麼還需要一個專門的數據倉庫(Data Warehouse)?但這個邏輯忽略了一個關鍵:LLM 要分析的數據必須先是乾淨的、可信的、有治理的,而這個工作恰恰就是 Snowflake 在做的。AI 不是數據治理的替代品,而是數據治理的最大需求來源之一。

Snowflake 的商業模式也在這個趨勢中顯示出獨特的優勢。它採用按量計費的模式,客戶預先承諾一定的消費金額,然後根據實際的查詢量、AI 工作負載和推理消耗來扣減額度。這個模式的好處是:Snowflake 的收入直接和客戶 AI 使用量的增長掛鉤,客戶 AI 用得愈多、跑的 Agent 愈多、處理的數據愈大,Snowflake 的收入就愈高。這和傳統 SaaS 的按席位訂閱(Per-seat Subscription)有根本的不同,後者面臨的風險是企業因 AI 裁員而減少席位數量;而前者則是在 AI 的驅動下,自然地跟著使用量增長。

我認為Snowflake 和 AWS 的深度綁定是一個理性的戰略選擇。Graviton 的高性能功耗比讓 Snowflake 可以用更低的成本服務更多的 AI 工作負載;AWS 的全球基礎設施覆蓋,讓 Snowflake 可以在不同地理區域快速擴展。作為回報,AWS 獲得了一個大規模的企業數據客戶,以及 Snowflake 帶來的巨量計算需求。這是一個雙方都有利的深度共生關係。

當然,深度依賴單一雲端供應商也有它的風險。如果 AWS 的定價策略發生變化,或者 Snowflake 需要在不同雲端平台之間維持更靈活的部署選項,過深的綁定就可能形成制約。但從現階段的市場動態來看,Snowflake 顯然認為 AWS 深度整合帶來的規模效益和技術協同,遠大於供應商集中的潛在風險。

值得追蹤的後續問題是:隨著 AI Agent 的採用加速,Snowflake 的按量計費收入增長的斜率會不會比傳統數據查詢業務更陡?如果 Agent 帶來的工作負載增長速度快於預期,Snowflake 的估值邏輯會再度重估。這是今年下半年最值得持續觀察的幾個成長故事之一。

四、資金開始從半導體挪腳,軟體股的補漲邏輯說了什麼

這週軟體板塊的反彈很顯眼。Snowflake、Datadog 幾家有財報支撐的公司帶頭,整個 SaaS板塊出現了比較明顯的資金流入。如果只看表面,這很容易被理解為「財報超預期帶動個股上漲」。但我認為這件事背後有更值得展開的資金邏輯在運作。

讓我先說一個背景:AI 交易在過去一年多裡,資金高度集中在算力這條主線,英偉達、AMD、博通,以及記憶體端的美光、海力士。這些股票的共同特點是:市場對它們的受益路徑清晰直接,AI 需要算力,算力需要這些晶片,供不應求。這個邏輯簡單、有力,吸引了大量動量資金快速積累。

但動量資金有個特質:它喜歡聚集在已被廣泛認知的賽道,而一旦一個賽道過於擁擠,預期被充分定價之後,任何微小的不利消息都會觸發劇烈的調整。過去幾個月,半導體板塊的高波動性,部分原因就在這裡。持倉過於集中的結果是:每一次消息面的擾動,都會放大成股價的劇烈震盪。

在這個背景下,部分資金開始往外找。軟體板塊,在過去一個季度裡,恰好提供了一個在邏輯上有說服力、在估值上有吸引力的落腳點。

先說估值端。很多 SaaS 軟體股從去年底到今年 1 月末,經歷了相當幅度的下殺,原因是市場擔憂 AI 會顛覆現有的軟體商業模式。這個擔憂的具體形式有幾種:AI 能自動生成程式碼,是不是會讓開發工具類 SaaS 失去價值?AI 能處理大量重複性任務,是不是意味著企業可以減少人頭、進而削減按人頭計費的 SaaS 席位?AI 本身能不能直接替代現有的數據分析軟體?這些問題在市場上形成了廣泛的恐慌敘事,推動了軟體股的估值普遍腰斬。

但最近的財報季,開始系統性地給出反證。Snowflake 的按量計費收入保持增長;Datadog 的 AI 相關工作負載監控需求創下新高;ServiceNow 表示 AI 自動化功能正在幫助客戶提升效率,進而加速了更高層級產品的採購,而不是減少訂閱。這些數據說明的是:市場此前高估了 AI 對軟體商業模式的顛覆速度,同時低估了軟體公司利用 AI 進行自我「賦能(Augmentation)」的能力。

實際上,軟體公司在 AI 浪潮中的處境比「被替代」這個標籤要複雜得多。以 Salesforce 為例:它在 CRM領域深耕多年的客戶關係和數據積累,讓它在推出 AI 功能時具有強大的護城河,沒有積累這些歷史數據的新進者,很難在短時間內複製相同的 AI 使用效果。這種數據飛輪的優勢,在 AI 時代反而可能被放大,而不是被消除。

資金流向軟體板塊的另一個推動力,來自網路安全領域。AI 的快速普及,正在系統性地擴大企業的攻擊面。模型 API、訓練數據管道、AI Agent 的執行環境,這些新的技術層每出現一個,就帶來一批新的安全漏洞和防護需求。市場的判斷是:AI 不會讓現有的安全技術經驗變得過時,反而會催生出更多對安全能力的需求。這讓 Crowdstrike、Palo Alto Networks 等網路安全股成為資金輪動中相對確定的受益者。

我想說清楚的是,這波軟體股的補漲,它背後有幾個不同的邏輯線同時在運行——AI 顛覆敘事的退潮、財報數據的正面驗證、網路安全需求的結構性增長、以及從過度擁擠的半導體賽道流出的增量資金。這幾條線交織在一起,才構成了這週軟體板塊的上漲動能。

但我也不會過於樂觀。軟體板塊的反彈,目前更多仍是「恐懼退潮」而不是「新的增長敘事確立」。估值修復的空間確實存在,但要形成持續的上行趨勢,需要更多季度的財報數據來持續驗證「AI 賦能而非顛覆」這個命題。現在說軟體股的牛市重啟,還為時過早,但說估值底部已經形成,邏輯上是成立的。

從資金流動的角度,這個輪動也說明了一件更大的事情:市場對 AI 交易的理解正在從「算力稀缺」這個單一框架,逐漸演化為一個更複雜的生態系統論述。算力依然重要,但 AI 的最終商業價值,需要透過數據治理、應用軟體和安全基礎設施來兌現。當這個認知在市場上蔓延,資金的分佈自然會跟著重新調整。這個調整現在才剛剛開始。

ServiceNow 也是一個有說服力的案例。它是企業工作流自動化領域的龍頭,傳統上面對的「AI 顛覆」敘事是:AI 能直接幫企業自動化流程,ServiceNow 的平台是不是變多餘了?但實際上,ServiceNow 推出的 AI 功能,例如 Now Assist,讓員工可以用自然語言提交 IT 工單,反而提升了客戶對平台的依賴度和使用量。客戶發現 AI 功能好用,就升級到更高階的訂閱層級,帶動了平均每用戶收入(Average Revenue Per User,ARPU)的上升。這個動態說的是:企業軟體的護城河不在於功能,而在於數據和工作流的深度嵌入。AI 功能讓平台更有黏性,不是讓平台變得可替換。

現在要在軟體板塊找到值得佈局的標的,必須從盈利能力和 AI 受益路徑這兩個維度同時篩選,公司本身要有清楚的自由現金流路徑,同時要能夠清楚地說明 AI 如何讓它的產品更有價值、更難被替代。能同時滿足這兩個條件的標的,在這個市場環境下,防禦性和進攻性都相對兼具。

軟體板塊裡,那些能清楚回答「AI 讓我的服務更有價值,不是讓我被替代」的公司,是值得重點追蹤的方向。Snowflake 和 Datadog 這季度給出了相對清晰的答案,但這個答案需要每一個季度持續驗證。投資人需要保持耐心,也需要保持這樣的追問姿態。每一個進入 AI 生態的軟體公司,最終都需要用財報數字來回答那個最核心的問題:你在 AI 時代的商業模式,到底是被強化了,還是被稀釋了?答案每季都在更新,認真持續追蹤的投資人才有優勢。

結語

本週的市場給了我們幾個值得整理的結構性訊號,以下按主題整理核心結論與後續追蹤重點:

宏觀 PCE 邊際降溫,聯準會加息預期回落,30 年期美債收益率跌回 5% 以下。但儲蓄率 2.6% 的歷史低位說明消費韌性並非來自收入增長,而是存款透支。

記憶體 瑞銀對美光的估值框架從 P/B 切換至 P/E,核心驅動是 LTA 帶來的盈利能見度提升。LTA 覆蓋 DRAM 市場 30% 的出貨量,可將價格波動幅度降低約一半。

雲端數據 Snowflake 財報超預期,60 億美元 AWS 五年協議顯示數據治理平台在 AI Agent 時代的戰略地位上升。Graviton CPU 的使用反映 AI 工作負載從模型訓練轉向任務執行,通用計算的角色正在回升。

軟體輪動 半導體賽道資金擁擠推動增量資金向軟體板塊輪動,財報驗證「AI 賦能而非替代」的命題是此輪補漲的邏輯支柱。網路安全需求因 AI 攻擊面擴大而結構性走強。當前更多是恐懼退潮後的估值修復,形成持續趨勢仍需更多季度的數據驗證。

Source: UBS, CNBC, 華爾街見聞

免責聲明:本報告內容僅供學術探討與專業投資參考,不構成任何買賣證券的建議。投資者應基於自身的風險承受能力與獨立判斷做出投資決策。本報告所引用的投行數據與預測均基於公開可得之研究資料,此文不對其絕對準確性提供擔保。過往財務表現不代表未來收益保證。

感謝好文分享。

尤其是對於近期軟體股走勢的觀察與分析,受益良多。