【Moontalk市場觀察】機構資金正在轉向哪裡?從5月基金經理調查,看 AI 牛市的新共識

從共同基金持倉到全球基金經理調查,解析機構資金如何從 AI 概念股轉向 AI 基礎建設,Mag7 減持背後的真實邏輯,工業股超配創十年高位的 CapEx 外溢效應,以及擁擠交易深化時市場的脆弱點。

摘要:

這篇文章我想結合美銀及高盛關於共同基金持倉報告的研究,從市場情緒、資金流向與實際持倉變化三個角度,重新梳理當前AI牛市正在發生的結構性變化。過去幾週,市場最大的轉變是投資人的預期與風險偏好出現了非常快速的修復。從全球基金經理的配置選擇,到共同基金的實際買賣行為,我們都能看到資金正在重新定義AI週期的受益方向。

數據顯示,機構並沒有撤離AI,他們正從大型科技平台逐步轉向半導體、光通訊、網路設備、記憶體,以及電力與冷卻等AI基礎建設環節,甚至開始延伸至工業與能源板塊。這種轉變帶來新的機會,但也讓半導體成為全球最擁擠的交易之一。在我看來,AI超級週期依然完整,但市場正從「方向正確就能賺錢」的階段,逐步進入需要更精確判斷產業鏈位置、估值與擁擠程度的階段。

一、從懷疑到狂熱:市場情緒在幾週內完成了過去幾個月沒完成的轉變

二、共同基金告訴我們:機構沒有撤離 AI,只是換了投資位置

三、AI 牛市的真正贏家:從 GPU 到光纖到儲存,受益層次快速分化

四、從科技股到工業股:AI 資本支出外溢效應正在被重新定價

五、共識交易達到危險濃度,但危險不等於錯誤

六、市場真正擔心的是通膨捲土重來壓垮估值

七、當所有人都相信 AI:市場進入需要更精確校準的階段

一、從懷疑到狂熱:市場情緒在幾週內完成了過去幾個月沒完成的轉變

幾個月前,市場主流討論的還是聯儲局降息時間表、以及關稅對美國企業盈利的侵蝕效應。現在回頭看,那個敘事幾乎像另一個時代的事。

美銀在5月發布的全球基金經理調查(Global Fund Manager Survey,以下簡稱 FMS)給出了一張清晰的圖景:基於現金水平、股票配置比例和全球增長預期三個維度構建的廣義情緒指標(Broad Sentiment Indicator),從上月的3.7跳升至6.6,回到2026年2月以來的最高水平。這個移動幅度在歷史上屬於單月較快的級別。

但最能說明問題的,是股票配置的變化幅度。5月,全球基金經理的股票淨超配比例從13%單月跳升至50%,創下2022年1月以來的最高水平。在FMS有記錄的歷史中,這是單月升幅最大的幾次之一。換句話說,機構在極短的時間窗口內,從「謹慎持倉」直接跑到了「充分配置」的位置,這種速度本身就值得關注,因為它代表著大量被動式的倉位追趕,不只是主動做出判斷後的從容加倉。

圖1:FMS全球股票淨超配比例單月從13%跳升至50%,為2022年1月以來最高水平,亦是有記錄以來單月最大升幅之一

Cash Level 給出的訊號直接。基金平均現金比例從4.3%降至3.9%,低於4.0%的警戒門檻,觸發了美銀的歷史性賣出訊號。這個機制並不神秘,美銀根據自2011年以來24次賣出訊號發出後的歷史回測,四週內全球股市的中位跌幅為-1%,最大跌幅達-29%,最大漲幅為+4%。分布高度不對稱。這不代表市場必然回調,但它說明子彈正在以一個比平時快得多的速度被消耗。

圖2:FMS平均現金比例降至3.9%,觸發歷史賣出訊號(門檻4.0%)。自2011年以來共觸發24次,四週內全球股市中位跌幅-1%

盈利預期的翻轉更能說明情緒修復的幅度。這次FMS錄得的是史上第六大單月盈利預期跳升,淨14%的受訪者上月還預期全球企業盈利惡化,5月直接反轉成淨17%預期改善。一個月內,市場對企業獲利的集體判斷從負面徹底翻多。驅動這個反轉的,不只是某幾份超預期的財報,更重要的是Hyperscaler的資本支出指引在一季報發布後集體上修,市場開始相信AI帶來的盈利擴張週期是真實的,不只是估值上的敘事泡沫。

市場對著陸情境的判斷同樣發生了根本性轉變。46%的受訪基金經理選擇「軟著陸(Soft Landing)」為未來12個月最可能的情境,另有39%更樂觀地選擇「無著陸(No Landing,即經濟持續擴張)」,只有4%仍然押注硬著陸(Hard Landing)。幾個月前這個「硬著陸」的比例高達多少,現在跌到個位數,說明市場的基準預設已經從「防禦衰退」切換到「捕捉擴張」。

這個切換,是理解後面所有數據的前提。當市場主流不再擔心衰退,資金自然加速流向風險資產,而在這輪週期中,AI 基礎建設是風險偏好最直接的承接者。投資人對週期股(以科技與工業為代表)相對防禦股(醫療保健與必需消費品)的超配差距,也已升至2018年1月以來最高水平,這是市場在用倉位告訴你它的立場。

當然,我認為這場情緒修復的速度本身就是值得警惕的訊號之一,後面的章節會也回到這個話題。

二、共同基金告訴我們:機構沒有撤離 AI,只是換了投資位置

高盛根據SEC最新披露的13F數據,對509只大盤主動型共同基金在2026年第一季末的持股情況進行了系統性分析,這些基金合計管理3.9兆美元的股票資產。一季度最顯眼的操作,是基金集體減持了 Microsoft、Alphabet等科技龍頭,Mag7整體的低配幅度從上季的710個基點擴大到了723個基點。消息出來後,有不少報導的結論是「機構正在撤離 AI 概念」。而我的看法是這個結論得出的方式不對。

圖3:共同基金減持Mag7

對Mag7的減持,有相當大一部分不是主動判斷,而是被動的持倉管理。共同基金面臨法規上的分散化限制,單一股票的持倉比例不能過高。當Mag7的股價持續上漲、在基準指數中的權重不斷攀升,基金為了避免過度集中,不得不系統性地降低對這些股票的絕對持倉比例。這是制度性的Rebalancing,不等於主動看空。事實上,在減持Mag7的同時,基金對半導體的超配比例提高了25個基點,達到+49個基點;對軟體的低配幅度同期擴大12個基點,達到-36個基點。

這組數字的意義遠比Mag7的整體低配幅度更重要。它說的是,機構對AI的判斷,從「持有AI概念龍頭」轉向了「買AI算力供應鏈的底層硬件」。這個位置的移動,是整個市場對AI投資邏輯的自我更新。

Mag7 內部分化

深入看Mag7的個股數據,分化非常明顯。截至Q1 2026,核心型基金(Core Fund)對Alphabet(GOOGL)的低配幅度僅-33個基點,而對Apple(AAPL)的低配高達-264個基點;成長型基金對AAPL低配-608個基點,但對AMZN是淨超配+36個基點。這說明機構對Mag7的態度從來不是統一的,某些成員的基本面共識在改善,某些則在惡化。

最值得玩味的是 GOOGL 的情況。Alphabet 是今年以來Mag7中漲得最好的幾只之一,但基金對它的淨減持數量卻是Mag7中最多的,淨減持達105個基金。這通常是一個「我知道它還在漲,但我不想繼續追」的訊號,機構在做的是藉漲出貨(Selling Into Strength)。

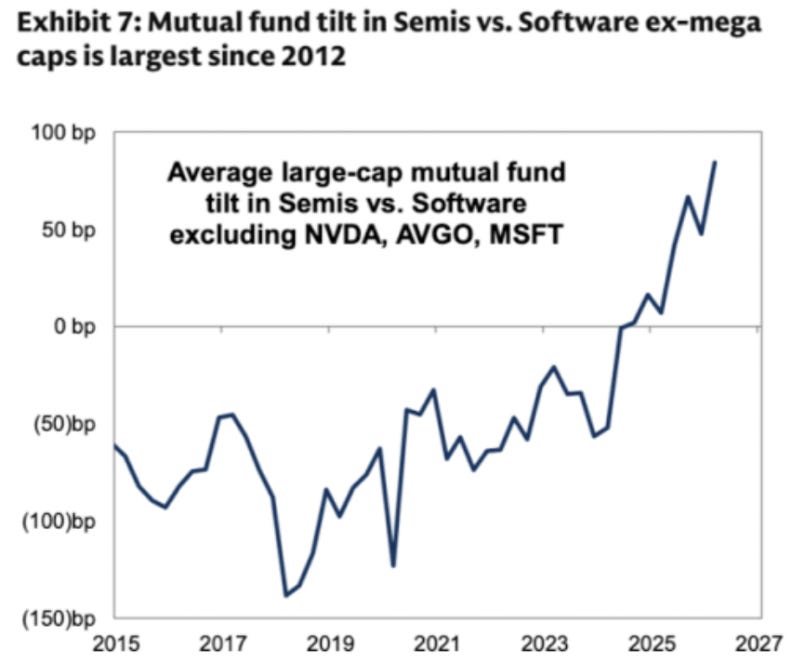

圖4:剔除大型科技股後,共同基金在半導體與軟體之間的配置傾斜度已達到自2012年有記錄以來的最大值,軟體持倉比例降至同期最低。

軟體被賣出的深層邏輯

軟體板塊的低配程度達到2012年以來最低,這個數字需要認真對待。市場的擔憂並不難理解:AI Agent、Copilot、自動化工具正在快速重塑傳統SaaS的商業模式。當 AI 可以直接執行以往需要企業採購專用軟體才能完成的任務,舊有的「黏著度(Stickiness)」與「擴張性收入(Net Revenue Retention)」邏輯就開始動搖。

不過,我們也可以看看共同基金「最超配軟體股」的名單,排在前列的是 Cadence Design(CDNS)、Intuit(INTU)、ServiceNow(NOW)、Autodesk(ADSK)。這些公司的共同特點是:它們在各自垂直領域的護城河相對堅固,不容易被通用型AI直接替代。被減持最多的反而是那些業務模式更加通用、更容易被AI侵蝕的中型SaaS公司。機構在軟體板塊的操作,不是全面撤退,而是高度選擇性的重組。

整體基金表現印證了這個轉型期的陣痛。今年年初至今,只有29%的大盤主動型共同基金跑贏其基準指數,遠低於37%的歷史平均。其中,大盤成長型基金表現相對最好,50%跑贏基準;核心型只有25%,價值型更慘,僅13%。這個數字告訴我們,傳統的選股邏輯在AI週期中正在被大幅重置,跑不贏基準的背後,是機構對科技板塊結構性變化的判斷滯後。

三、AI 牛市的真正贏家:從 GPU 到光纖到儲存,受益層次快速分化

如果把 AI 基礎建設的受益者拆解成幾個層次來看,2026年第一季的共同基金持倉數據給出了相當清晰的答案,而且這個答案和一年前的市場共識已經有了明顯的演進。

第一層:算力核心,NVIDIA 依然主宰敘事但增速放緩

NVIDIA(NVDA)今年以來漲幅達19%,在市場敘事上仍然是 AI 算力的代名詞。共同基金對其整體保持-162個基點的低配,但這主要是受制於基金的分散化限制,而非主動看空。成長型基金對NVDA的低配幅度已從此前水平縮窄,核心型基金也有小幅回補。更有意義的是 Marvell Technology(MRVL)的動向,這家公司出現在成長型基金超配名單的前十位。MRVL的核心業務是為超大規模雲服務商設計客製化AI晶片,在「去NVIDIA化」的採購多元化趨勢下,它是直接受益者之一。

與此同時,Micron Technology(MU)今年是表現最好的大型半導體股之一。成長型基金對MU的超配達+26個基點,這背後的邏輯直接:AI訓練與推理對高頻寬記憶體(HBM)的需求持續超預期,而MU是HBM的重要供應商之一。需要指出的是,整體共同基金平均對MU仍維持-30個基點的低配,這個差距表明機構對它的配置仍未完全跟上股價的重新定價速度。

第二層:網路與光通訊,資料中心的「神經系統」

這是這一季機構配置動作最活躍的位置。Arista Networks(ANET)本季度是淨增持最多的科技個股,淨增持達36個基金(新增24個、增持69個對減持51個)。ANET 佔據了 AI 資料中心高速乙太網路交換機(Ethernet Switch)市場的核心位置,是微軟、Google、Meta 等超大規模雲服務商的核心網路設備供應商。隨著AI訓練所需的GPU叢集規模持續擴大,集群之間的通訊帶寬需求以指數級增長,ANET是這個增長的直接受益者。

Coherent(COHR)做的是光收發器(Optical Transceiver)和相干光通訊模組,是資料中心內部以及中短距離光纖互聯的核心供應商,本季淨增持達18個基金,正式進入高盛AI資料中心籃子(GSTMTDAT)的前二十增持名單。Corning(GLW)是光纖本身的主要製造商,年初至今回報已達104%,儘管共同基金整體仍對其維持-7個基點的低配,但本季淨增持達23個基金,說明機構正在主動追趕這個配置差距。

另一個值得特別關注的是 Sandisk(SNDK),年初至今漲幅超500%,這個回報率在整個羅素1000指數成分股中幾乎是前幾名。SNDK 進入了本季度新增持倉的前列,機構對它的重新估值反映的是AI對大規模儲存需求的爆炸式增長。

圖5:台灣被投資者認定為AI週期下一階段最明確的受益者,日本、韓國緊隨其後,構成北亞三角

亞洲市場的數據提供了另一個維度的佐證。BofA FMS 顯示,台灣被全球基金經理視為「AI週期下一階段最明確的受益者」。這個判斷背後是台積電(TSMC)在先進製程(3nm、2nm)和高頻寬記憶體封裝(CoWoS)上的不可替代性。日本股市的12個月預期回報率升至6.9%,創歷史新高,日本在亞太投資者中的超配比例繼續位居首位,核心驅動是AI帶動的半導體設備訂單回暖以及企業盈利改善。韓國的SK Hynix 在HBM供應上的領先地位,則讓它成為AI記憶體週期的核心受益者。

值得注意的是,淨71%的亞洲FMS投資者預期半導體(Korea/Taiwan)週期將走強,這個比例處於歷史第91百分位,比兩個月前的14%大幅上升,這個速度說明機構對亞洲半導體供應鏈的信心在短期內出現了接近前所未見的集體轉向。

四、從科技股到工業股:AI 資本支出外溢效應正在被重新定價

這一節是我整篇文章花最多時間思考的部分,也是最容易被表面數字誤導的部分。

高盛數據顯示,截至2026年第一季末,共同基金對工業板塊(Industrials)的平均超配比例達到+197個基點,是過去十年的最高水平。同期信息技術(Information Technology)的低配程度達-478個基點,接近十年低位。工業板塊本季環比增持24個基點,IT板塊環比減持20個基點。僅看這兩行數字,很容易得出「傳統防禦性輪動」的結論,科技太貴了,把錢挪去買估值便宜的工業。這個解釋說得通,但它只講了一半的故事。

圖6:截至Q1 2026,共同基金對工業板塊超配+197bp(10年最高),對信息技術低配-478bp(接近10年最大低配),醫療保健超配+161bp、能源+79bp均處95百分位以上

誰在被買?細看工業板塊超配名單

最有說服力的是個股層面。本季度工業股超配幅度增加最多、進入增持前列的名字包括:Eaton(ETN,電力管理)、Johnson Controls(JCI,樓宇自動化與冷卻)、Parker-Hannifin(PH,工業流體控制)、Ingersoll Rand(IR,壓縮機與熱管理)、FedEx(FDX,物流)、Boeing(BA,航太)。整個超配籃子(GSTHMFOW)中,航空航天與國防(Aerospace & Defense)子板塊的增持幅度是本季度最大的。

把這個名單拆開來看。Eaton 的核心業務包括電力配電設備(Power Distribution Equipment)和數據中心電力管理解決方案,是資料中心電源基礎設施的主要供應商之一;Johnson Controls 的樓宇冷卻與自動化系統廣泛應用於大型資料中心的熱管理(Thermal Management);Ingersoll Rand 的工業壓縮機是液冷(Liquid Cooling)基礎設施的重要部件;Parker-Hannifin 的流體控制系統涉及精密冷卻應用。這些公司的訂單增長,有相當一部分來自AI資料中心的快速擴建。

成長型基金(Growth Fund)對工業板塊的增持力度達到+94個基點,遠超核心型基金(-6bp)和價值型基金(-18bp)。這個差異非常具有說明性:傳統意義上,工業股是價值型投資人的標配,而成長型投資人則通常迴避;但這次,成長型基金反而是最積極買工業的一群人。說明他們看的是AI CapEx帶動的訂單增長所構成的成長性機會。

醫療保健與能源:兩個被低估的超配邏輯

工業股的超配故事最引人注目,但醫療保健(Health Care)和能源(Energy)的超配程度同樣處於過去10年的95百分位以上,這兩個板塊的驅動邏輯也很有趣。

醫療保健的超配(+161bp)在很大程度上是結構性的避險配置,但個股選擇上很有特點:成長型基金超配前十中有Danaher(DHR,+39bp)、Thermo Fisher(TMO,+37bp)、Intuitive Surgical(ISRG,+28bp),這些都是高端醫療設備與精密儀器公司,護城河極深,且AI輔助診斷(AI-Assisted Diagnostics)對相關設備的需求升溫,讓它們具備了一定的AI關聯性。

能源板塊的超配(+79bp)則更直接地連接到AI的電力需求邏輯。超配個股中 ConocoPhillips(COP,+13bp)、EOG Resources(+8bp)、APA Corporation(+7bp)均為天然氣比重較高的油氣生產商,天然氣在AI資料中心的電力供應中扮演越來越重要的角色,因為可再生能源的間歇性無法完全滿足資料中心7×24小時不中斷的電力需求。機構在能源板塊的超配,有一部分就是在押注「AI用電需求帶動天然氣需求結構性增長」這個邏輯。

五、共識交易達到危險濃度,但危險不等於錯誤

現在開始談風險,但我想用一個比較精確的方式來談它。

BofA FMS每月都會問基金經理:你認為當前最擁擠的交易(Most Crowded Trade)是什麼?5月的答案令人震驚:73%的受訪者選擇「做多全球半導體(Long Global Semiconductors)」,遠高於上月的24%,單月跳升了49個百分點。排在第二的「做多Mag7(Long Mag7)」只有14%。當第一名的數字是第二名的五倍,這個共識的濃度已經超過了大多數歷史情境。

圖7:FMS調查顯示73%的全球投資者認為「做多全球半導體」是當前最擁擠交易,較上月24%大幅躍升,遠超第二名Mag7的14%。

共同基金在買半導體、全球基金經理(FMS)認定半導體是擁擠交易、亞洲基金經理也在配置半導體,這三個來源的訊號高度一致,形成了一個典型的共識交易場景。

我需要說清楚的是,共識交易不等於錯誤的交易。2020年到2021年,做多大型科技是最擁擠的交易,但那個交易在很長一段時間內都是正確的。問題不在於方向,而在於:當所有人都已經建倉,未來回報的期望值開始下降,而同時,持倉在遭遇任何負面催化劑時的脆弱性在上升。這是一個風險回報比(Risk/Reward)的問題,不是方向性的問題。

高盛的數據也用事實提醒了這個「共識悖論」的代價。今年年初至今,共同基金的「超配股票籃子(GSTHMFOW)」跑輸等權重標普500指數6個百分點(-3% vs +6%),同時大幅落後於「低配股票籃子(GSTHMFUW)」達17個百分點(後者YTD回報+14%)。機構普遍持有的股票今年表現差,機構普遍迴避的股票反而大漲,這個現象在市場中存在有趣的自我實現邏輯:當所有人都持有同一批股票,一旦市場情緒輕微惡化,獲利了結的壓力是集中而同步的;而被忽視的股票,反而因為籌碼乾淨而有更大的向上彈性。

這裡還有一個數字值得關注:「AI超大規模企業的資本支出」被基金經理視為潛在系統性信用事件(Systemic Credit Event)來源的比例,從17%快速上升到34%,在所有類別中排名第二,僅次於美國影子銀行(私募信貸,42%)。這說明機構雖然在做多AI相關交易,但並非對這個週期毫無疑慮。他們開始思考:如果Hyperscaler的CapEx擴張過度、回報不及預期,這個槓桿最終由誰來承擔?這個問題現在沒有答案,但它會以各種形式在市場中持續回響。

六、市場真正擔心的是通膨捲土重來壓垮估值

這是當前宏觀框架中最微妙、也最難定價的一個地方。

BofA FMS問:你認為最大的尾部風險(Tail Risk)是什麼?5月的答案發生了根本性轉向:40%的基金經理回答「第二波通膨(Second Wave of Inflation)」,較上月的26%顯著上升,躍居首位。上月高居第一的地緣政治衝突(Geopolitical Conflict)大幅回落至20%(前值44%)。

圖8:FMS最大尾部風險排名重大轉變,第二波通膨從26%升至40%躍居首位,地緣政治衝突從44%大幅回落至20%

這個轉變的時機非常耐人尋味。就在市場情緒快速回升、股票配置大幅加碼的同時,對通膨的擔憂也在同步升溫。這兩件事並不矛盾,它們描述的其實是同一個場景的不同側面:市場相信「無著陸」或「軟著陸」,但這個強勁的宏觀環境本身就是通膨反彈的溫床,而一旦通膨反彈,Fed重新轉鷹的壓力就會抬頭,進而壓縮估值。

利率預期的急速轉向

幾個利率相關的數字需要排在一起看。對短期利率走高的預期從淨4%跳升至淨23%,為2022年10月以來最高,這是四年高位。全球淨66%的投資者預期CPI將上升。在歐洲,這個比例達到68%,是2021年6月以來最高。

更令人側目的是長端的判斷:62%的FMS受訪者預期30年期美國國債收益率(30Y Treasury Yield)將在未來達到6%,只有20%認為會降至4%。這個偏態分布(Skewed Distribution)說明機構對利率的主流判斷是「高且可能更高」,而不是「等待降息」。

歐洲視角:滯脹擔憂 vs AI強勢美國的分裂

歐洲基金經理給出了一個非常有趣的對照。51%的歐洲受訪者將「滯脹(Stagflation,即高通膨+低成長)」視為未來三個月的基準宏觀情境,接近上月創下的58%歷史高位;但同時,「更高更久(Higher for Longer,即通膨持續但成長未惡化)」的陣營正在快速追趕,從25%升至39%。

更能說明歐美分化的是資金流向數據。歐洲到美國的資金輪動,被記錄為有史以來速度最快的一次之一。全球投資者對歐洲股票的淨超配從戰前(伊朗衝突爆發前)的35%超配,急速轉變為現在的淨4%低配;對美國股票的淨配置則從-22%的低配直接跳至+20%的超配。51%的歐洲投資者預期美股在未來12個月將跑贏歐股,這個比例從4月的29%直接跳升,是非常顯著的方向轉變。

這背後的邏輯清晰,美國有AI,歐洲沒有;美國的企業盈利在改善,歐洲的增長預期在下調;美國是AI資本支出週期的核心受益地,歐洲的主要挑戰是能源安全和結構性競爭力下滑。資金在用腳投票,而且投得非常堅決。

七、當所有人都相信 AI:市場進入需要更精確校準的階段

我不打算在這裡唱空 AI。那樣做既沒有根據,對讀者也沒有實質幫助。

真實的情況是:AI 牛市沒有結束,基本面的支撐仍然充分。Hyperscaler 的資本支出在Q1財報後集體上修,微軟、Google、亞馬遜、Meta 的CapEx指引全部超預期;全球半導體訂單可見度延伸至明年;HBM供給仍然偏緊;NVIDIA Blackwell 架構的出貨量在持續爬坡;台積電的先進製程產能滿載。這些都是從財報和供應鏈可以驗證的事實,不是敘事。

但我認為,這個市場正在從「方向明確、只要做多就能賺錢的早期牛市」,進入「需要對擁擠程度、利率環境和持倉結構做精確校準的中期牛市」。這兩個階段的最大差異,在於「容錯率(Margin for Error)」,早期牛市你可以選股粗糙一點,因為漲潮抬高了所有船;中期牛市一旦催化劑稍有不如預期,擁擠倉位的集體平倉(Forced Liquidation)帶來的波動會比人們預期的劇烈得多。

風險

現金部位(Cash Position)已降至歷史極端低位。3.9%的現金比例代表市場「子彈」幾乎耗盡,沒有多少「乾火藥(Dry Powder)」可以在下跌時繼續入場承接拋售。這不是市場必然回調的訊號,但它說明市場的緩衝空間大幅縮小,一旦某個負面事件觸發賣出,沒有充裕的新增資金來抑制跌幅。

半導體的73%擁擠交易讀數,是一個不容忽視的警告。擁擠交易(Crowded Trade)的特性是:它可以繼續正確很長時間,但一旦轉向,速度往往超乎想象,因為所有人都需要同時出門,而出口的寬度是有限的。如果某個負面催化劑出現,無論是某家Hyperscaler的CapEx指引下調、還是某個超預期的通膨數據、還是地緣政治的再度升溫,73%的機構都站在同一側,平倉時的跌幅可能在很短時間內超出任何風控模型的預設。

結語

AI 牛市的基本面仍然強勁,但市場情緒已從懷疑快速轉向樂觀。 基金經理的股票配置、盈利預期與經濟展望同步改善,市場已從「防禦衰退」切換至「押注擴張」。

機構在 AI 內部重新配置。 資金正從大型平台股與部分傳統軟體公司,轉向半導體、網路設備、光通訊、記憶體與電力基礎設施等 AI 基建環節。

AI 投資邏輯正在從 GPU 擴散至更廣泛的供應鏈。 從算力、網路、儲存到電力與冷卻系統,AI 資本支出的外溢效應開始成為新的獲利來源。

工業股的強勢並非傳統景氣循環交易,反而是 AI 基建投資的延伸。 電力管理、冷卻系統、流體控制與資料中心相關設備公司,正成為 AI 資本支出的間接受益者。

市場最大的風險是通膨重新升溫。 如果通膨反彈導致利率維持高位甚至重新上升,高估值資產將面臨估值壓力。

半導體已成為全球最擁擠的共識交易。 共識交易不代表方向錯誤,但代表未來回報率可能下降,同時對任何負面催化劑的敏感度將顯著提高。

AI 超級週期仍在延續,但市場已進入需要更高選股能力的階段。 早期牛市的「全面上漲」正在逐步轉向中期牛市的「結構性分化」,真正的超額回報將來自對產業鏈位置與競爭優勢的精準判斷。

Source: Bank of America, Goldman Sachs

免責聲明:本報告內容僅供學術探討與專業投資參考,不構成任何買賣證券的建議。投資者應基於自身的風險承受能力與獨立判斷做出投資決策。本報告所引用的投行數據與預測均基於公開可得之研究資料,此文不對其絕對準確性提供擔保。過往財務表現不代表未來收益保證。

Long term optimistic, short term paranoid