【Moontalk市場觀察】AI 重構企業競爭版圖,美股進入高波動後半段

AI 牛市仍然強勁,但波動率、槓桿與資金輪動正在同步升溫

摘要:

Moon消失了一週,今天終於有時間再寫寫市況和宏觀。開始前先講今天想分享的想法:AI 超級週期尚未結束,但市場結構已從 “穩健上行” 轉入 “高波動加速” 的新階段。

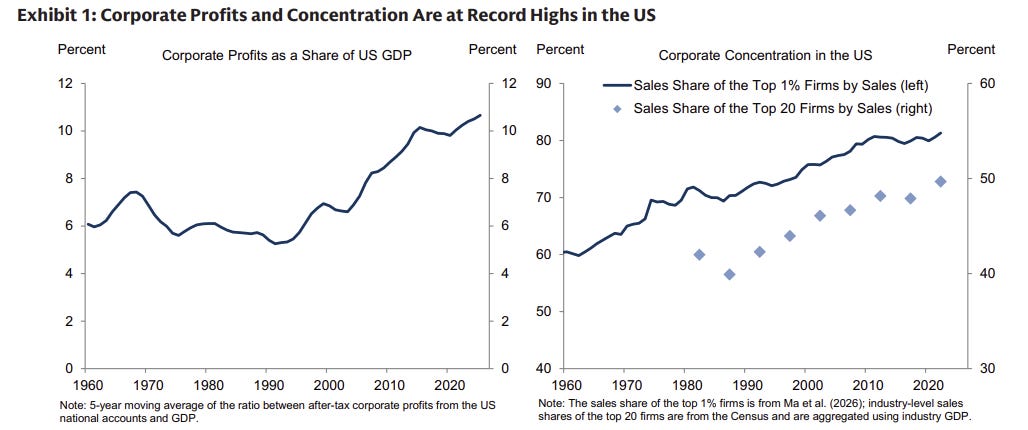

美國企業集中度已升至近一個世紀以來的高位,前 1% 公司的銷售額佔比達到約 80%,且這個長達六十年的結構性趨勢,正在被 AI 進一步加速強化。

Mega Cap 的現金流故事是這輪行情最堅實的基礎。Microsoft、Meta、Amazon、Alphabet 四家合計,2026 年度 AI 相關 CapEx 指引超過 6000 億美元,全部來自自身現金流,這是這輪 AI 牛市與過去泡沫時代最根本的結構性差異。

但與此同時,市場結構本身正在發生微妙卻重要的改變。半導體在 S&P 500 的市值權重已達約 18%,接近歷史高位。散戶在 Mega Cap 科技股期權交易中買入看漲期權的比例超過 52%。

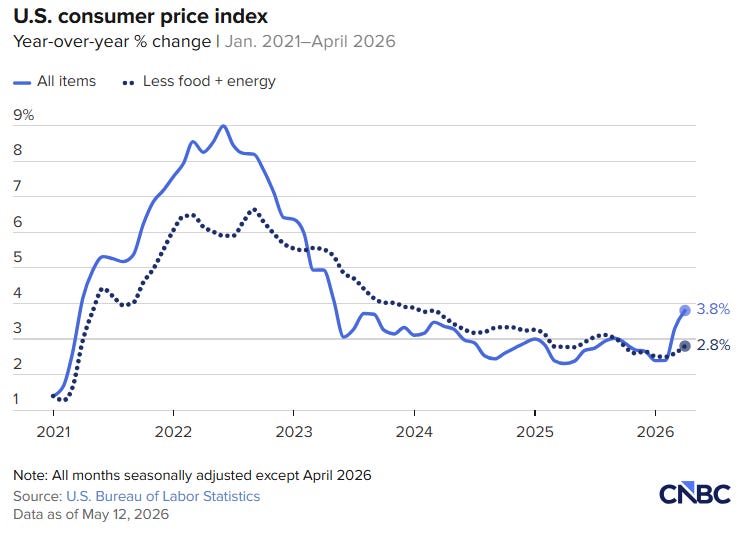

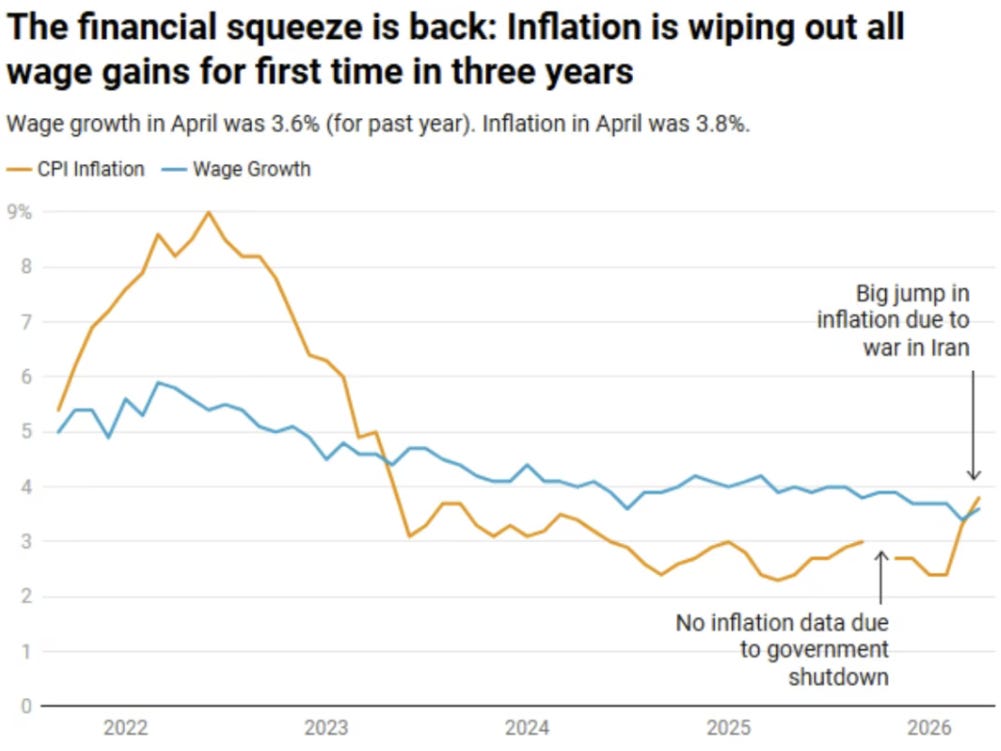

宏觀層面,美國也呈現「名目繁榮、實質壓力」的雙重結構:2026 年 4 月 CPI 同比達 3.8%,再度高於 3.6% 的薪資增速,美國家庭的實際購買力在約三年後首次重新面臨縮水壓力。

10 年期美債收益率站上 4.59%,30 年期超過 5%,債券市場對財政和通膨的擔憂,比股市選擇性忽視的程度要深得多。

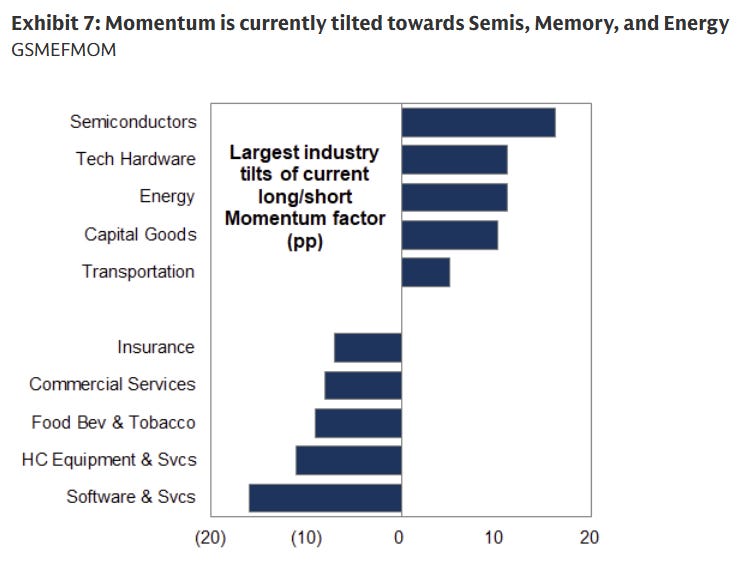

最後,資金流向也在換擋。市場開始嫌 Mega Cap 估值太高,資金逐步向 AI Infrastructure Ecosystem 擴散:光通訊、HBM 記憶體、規模化網路、數據中心電力基礎設施成為下一輪資本集中的主戰場。

一、這輪 AI 牛市,真正不同的地方在哪裡

說起來,每一輪科技牛市的參與者都說「這次不一樣」。1999 年的人說,2007 年的人說,2021 年 SPAC 狂熱時說的也是同一句話。所以每次聽到這句話,我的本能反應是懷疑。

但這輪 AI 行情確實有幾個地方讓我改變了看法。

Mega Cap 的現金流,是這輪行情最堅實的地基

以往的科技泡沫,主角通常是沒有盈利、靠燒錢擴張的公司,估值支撐來自低利率環境下的廉價融資。這輪完全不同。主角是 Microsoft、Meta、Amazon、Alphabet,這四家公司每一家都有龐大的自由現金流,每一家的淨負債要麼接近零,要麼直接是淨現金狀態。

這代表著什麼?這些公司在做的,是用自己賺到的錢,直接建數據中心、買 GPU、擴充 Cloud 基礎設施。它們的 CapEx 增長,對應的是自由現金流的同步增長。這是資本循環的健康狀態,不是靠槓桿維持的虛假繁榮。

更重要的是,這四家公司的資產負債表極為乾淨。意味著即使 AI 投資完全打水漂,公司也不會因為財務壓力而崩潰。這種財務彈性是所有泡沫型行情中所沒有的。

市場為什麼願意容忍 CapEx 暴增?

按照傳統投資分析框架,CapEx 激增通常壓縮自由現金流,短期對股價不利。但這輪市場的反應恰好相反。

市場相信的是一個更長期的壟斷邏輯:AI 基礎設施的先期投資,最終會轉化成壟斷級別的回報。這個邏輯的基礎是先行者優勢和轉換成本,當然變現能力有十分重要。

GPU集群、Cloud 雲端算力、高速 Networking 網路設備、Enterprise AI Ecosystem 企業生態,這些東西有一個共同特徵:一旦大型企業客戶把自己的工作流程、數據管線、應用系統都搭建在某個平台上,遷移成本極高。這就是生態鎖定(Ecosystem Lock-in)。微軟在 Office 和 Azure 生態上已經驗證了這個邏輯二十年,現在 AI 是新一輪的入場券,而這次的壁壘更高、競爭門檻更深。

我的觀點是,這個邏輯本身是成立的,但它也讓市場對 CapEx 的容忍度達到了一個在歷史上並不多見的程度。市場在對未來五到十年的壟斷回報做折現,而這種折現本質上是對 AI 故事的「信仰押注」。信仰可以維持很久,直到某個時點遭遇現實衝擊。

二、AI 正在強化美國企業集中化

高盛在上週發布的最新研究,引用了跨越近一個世紀美國稅務與行政紀錄的完整數據集。結論很清楚:美國企業集中化的上升趨勢,從 1930 年代就開始了,而且每一次重大技術革新,都讓這個趨勢加速一次。

數字說話:前 1% 的公司控制 80% 的銷售額

具體數字:美國前 1% 公司按銷售額計算的份額,從 1960 到 1970 年代的約 60%,上升到近年的約 80%。歐洲主要國家(奧地利、丹麥、法國、德國、瑞士)的同期數字,也從相似起點上升到約 70%。這是一個橫跨六十年、跨越不同政治環境和監管制度的結構性趨勢。

高盛認為最有說服力的假設是:新技術讓少數公司能夠利用規模經濟,佔領更大的市場份額。數據的實證支持明確,在技術進步增速較快的時期,企業集中度的上升速度也更快。

目前,半導體在 S&P 500 的市值權重,已接近 18%,相較十年前的約 2%,增幅超過八倍。歷史上,只有 2000 年網路泡沫頂部的科技硬件板塊曾短暫超越 20%,以及 2008 年前後能源板塊約 15% 的峰值。換句話說,AI 已從一個產業趨勢,演變成整個美股指數的核心骨架。半導體板塊的表現,幾乎就是整個 S&P 500 的縮影。

這種集中度本身就帶來了系統性風險:當一個板塊佔據指數如此高的比重,個股或板塊層面的衝擊,會被放大為整個市場的衝擊。

為什麼 AI 對 Mega Cap 的強化效應,比以往任何技術都更強?

我認為 AI 有一個獨特的地方,讓它對大型平台公司的強化效應,超過了以往任何一次科技革命。

AI 部署所需要的每一樣核心資源,恰好是大型平台公司最擅長、最擁有的東西。

數據(Data):谷歌有搜索、YouTube、Gmail 的海量用戶行為數據;Meta 有 Facebook、Instagram、WhatsApp 的社交圖譜和內容偏好數據;Microsoft 有 Office 365 和 LinkedIn 的企業數據;Amazon 有電商購買行為和 AWS 數十萬企業客戶的雲端使用數據。這些數據的質量、規模和多樣性,是任何新進者在數年內都不可能複製的。

算力(Compute):建設 GPU 集群(GPU Cluster)需要的資本以百億美元計算。這四家 Hyperscaler 直接向 NVIDIA 下大單,自建算力基礎設施,而不依賴外部算力供應商。它們的採購規模,讓它們在 GPU 分配中享有優先地位,這在算力供不應求的市場環境下是極大的競爭優勢。

企業分銷渠道(Enterprise Distribution):Microsoft 的 Copilot 可以直接推送給數億 Office 用戶,Google 的 Gemini 整合進 Google Workspace,Meta 的 Llama 模型開源策略在建立更廣泛的生態。這些分銷渠道的價值是不可估量的,一個再好的 AI 模型,如果接觸不到終端用戶,就只是一堆算力消耗。

客戶生態(Customer Ecosystem):大型平台公司的企業客戶,通常在雲端、辦公軟件、廣告等多個維度上已經深度依賴這些平台。在這個基礎上疊加 AI 功能,轉換成本極高,用戶黏性(Stickiness)也更強。

說起來,真正能在全球規模上部署 AI 的,仍然只有少數幾家大型平台公司。創業公司可以做出很酷的模型,但要在數億用戶規模上穩定部署,並同時管理數據安全、監管合規、客戶服務等複雜需求,這些都是壓倒性的執行壁壘。這不是樂觀或悲觀的判斷,這只是現實的競爭格局。

三、美國其實是「名目繁榮,實質壓力」

這部分是我特別想說的,因為做 AI 主題投資的人,很容易只盯著 Mega Cap 的財報和 GPU 訂單數字,忘記了宏觀的另一面。股市在漲,但並不是所有美國人都在慶祝。

通膨重新高於薪資:美國家庭的實際購買力在收縮

上週,美國勞工統計局(BLS)發布 4 月 CPI 數據:美國 CPI 同比上漲 3.8%,而同期薪資增速為 3.6%。差距只有 0.2 個百分點,但這是約三年來首次出現通膨速度超過薪資增速的情況。換句話說,許多美國工人的實際購買力(Real Purchasing Power)正在縮水。

這個數字的意義不只是統計,它代表的是真實的生活壓力。食品價格、住房成本、能源價格。這些日常消費佔低收入家庭預算的比例遠高於中高收入家庭。當通膨重新超過薪資,受衝擊最深的永遠是沒有資產的工薪階層,不是那些持有股票的資產擁有者。

美國不同世代的財富結構也在分叉。截至 2025 年底,嬰兒潮世代總資產達 94 兆美元,其中股票和共同基金佔比最高,達 33%;而千禧一代和 Z 世代總資產僅約 27 兆美元,其中房地產佔比高達 38%,股票資產只佔 19%。換句話說,這輪 AI 牛市的財富效應(Wealth Effect),幾乎完全集中在持有大量金融資產的老一代,年輕世代感受到的,是不斷上升的房價和通膨,而不是股市上漲的紅利。

股市與實體經濟的敘事開始分叉

從宏觀結構來看,當前的美國更像是「資產繁榮,但又不是全面經濟繁榮」。AI 投資推動了企業 CapEx 激增,科技板塊的股票市值節節攀升;但另一面,消費端的壓力正在悄悄累積。

根據機構數據,消費者支出(Consumer Expenditures)的增長從 2024 年的 2.9% 下降,2026 年預計只有 1.8-1.9%。住宅固定投資(Residential Fixed Investment)在 2026 年初同比下滑 8%,是各支出項目中跌幅最大的。失業率預計將從目前的 4.4% 小幅攀升至 4.6%。

這就是「裂縫」的本質。AI 投資很強,股市很強,但這些繁榮是建立在少數大型科技公司的 CapEx 擴張上,卻不是廣泛的就業增長和消費擴張。如果裂縫繼續擴大,某一個時點可能會演變成更明顯的宏觀壓力。

債券市場發出的訊號,股市選擇性忽視

10 年期美債收益率暫維持在 ~4.59%,30 年期美債收益率超過 5%。機構預估,2026 年全年 10 年期利率在 4.1 到 4.15% 的範圍,但市場實際的長端利率,明顯高於這個預估水平,顯示債券市場對通膨和財政的擔憂,比分析師的基準預測更深。

美國聯邦預算赤字(Federal Budget Deficit)預計在 2026 年達到 1.95 兆美元。這個數字在長端利率維持高位的環境下,意味著政府利息支出(Interest Expense)持續攀升,財政可持續性的擔憂在加深。

股債的分歧,說明了債券市場在發出警告,股市在繼續慶祝 AI 牛市,是任何認真的投資人都必須放在視野裡的系統性風險。長端利率持續在高位,意味著股票相對於無風險利率的吸引力(Equity Risk Premium)在悄悄壓縮。這個壓縮到最後,總會以某種方式反映在市場定價上。

四、市場正在進入 AI 牛市的情緒加速階段

這部分要說的,是市場結構和資金流的變化。這是最容易被傳統基本面投資者忽略的維度,但在當前的市場環境下,它的重要性已經超過了估值和盈利分析。

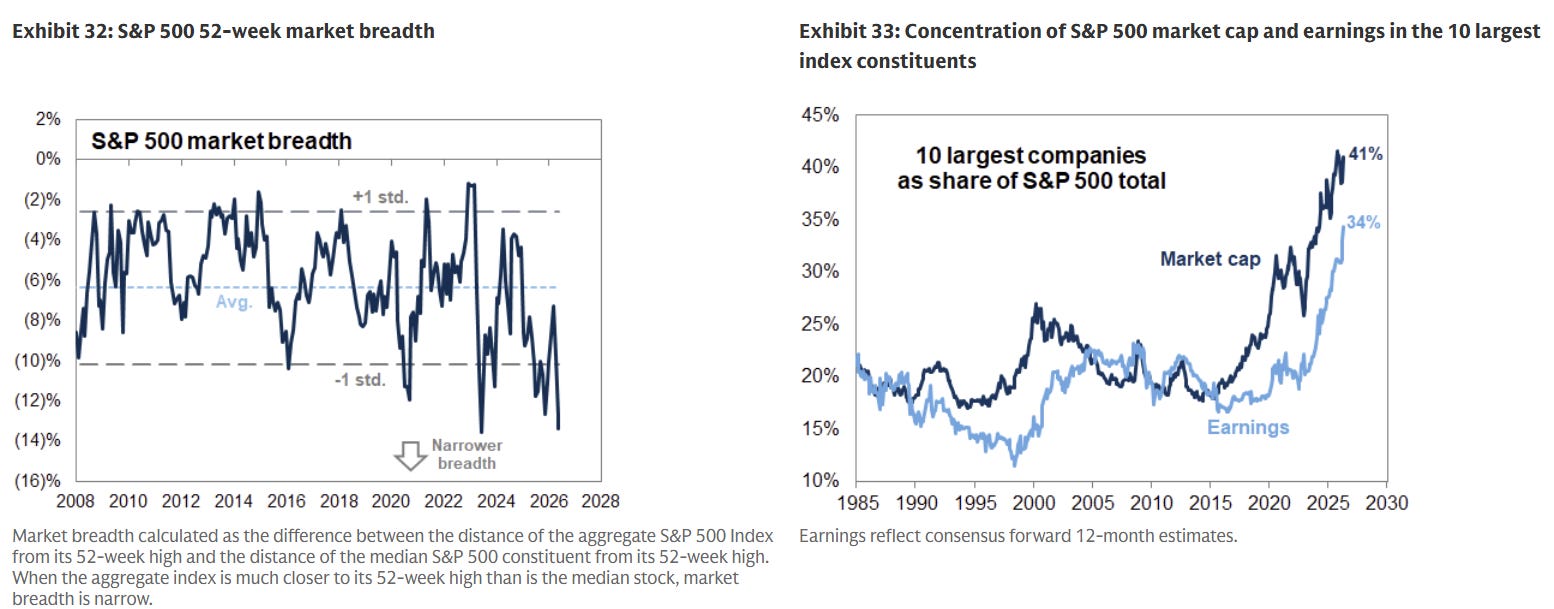

半導體集中度:當一個板塊開始主導整個指數

半導體在 S&P 500 的市值權重約 18%,接近歷史高位。從市值重量的角度來說,這意味著 NVIDIA、Broadcom、TSMC ADR 等少數幾家公司,對整個 S&P 500 指數的漲跌,有著不成比例的影響力。當這幾家公司的股價波動,就是整個市場的波動。

「科技+通信服務」這類「新時代」股票引領的本輪市場上漲,其可持續性正面臨一個重要考驗:這些股票與市場其他板塊的滾動一年期價格相關性(Rolling Correlation),已急劇下降至 0.5 以下。歷史數據顯示,以往由「新時代」股票主導的牛市若要持續,通常需要與大盤保持更強的正相關性,帶動更廣泛的市場參與。當前的高相關性集中在少數板塊,而廣泛市場參與度在下降,這是一個結構性的脆弱信號。

根據高盛經紀業務數據,對沖基金在信息技術板塊的總敞口和淨敞口,已升至近五年最高水準,分別位於 100 和 99 百分位。這種「聰明錢全部押在同一方向」的極端集中,在歷史上每次出現,都是後續倉位調整的先行信號。

股價與波動率同步上升:一個罕見且不尋常的市場訊號

在正常的市場環境下,股價上漲和期權的隱含波動率(Implied Volatility)之間存在負相關關係。股市上漲,恐慌情緒下降,VIX(波動率指數)隨之回落。這是資本市場幾十年來形成的基本動態,背後的機制是做市商的 Delta Hedging 和市場整體情緒的自然均衡。

但現在正在發生的事情是:Nasdaq 100 的現貨價格,和一個月期看漲期權(Call Option)的隱含波動率,同步在上漲。20 日滾動相關係數達到 +15.79%,與歷史均值 -73.36% 形成極端對比。這種股價與波動率同步上升的格局,在過去十年只出現過四次。

這個訊號的深層含義是:市場的漲幅,是在大量 FOMO情緒驅動的 Call Buying 中完成的,不是穩定、理性的買入。當投資者大量購買看漲期權,他們支付的期權費反映的是強烈的上行押注,而市場做市商也在對沖 Delta 風險的過程中被動買入正股,兩種力量疊加,共同推高了現貨和波動率。

這種情緒加速的市場狀態,上行動能可以非常強勁,但也積累了更高的脆弱性。歷史數據在這裡提供了一個冷靜的參考:這種罕見的正相關格局出現後一個月,Nasdaq 100 的平均回報率為 -2.8%,且只有 38% 的概率錄得正收益。這個格局出現後,風險回報比比平時更不對稱。

市場對未來六個月 S&P 500 上漲的隱含概率,在期權市場的數據中持續穩定在 90% 以上的高位,這個水準自 2023 年以來幾乎一直維持。這種高度一致的樂觀預期本身,往往就是需要警惕的市場信號。

Dealer Gamma 正在形成正反饋循環

這個機制稍微複雜一點,但值得花時間理解,因為它是當前市場波動放大的核心機制之一。

當散戶大量買入看漲期權時,期權的出售方(做市商)會在每筆成交後承擔 Delta 敞口。為了保持自身的 Delta Neutral,做市商需要買入對應比例的正股進行對沖。

這裡的 Gamma 是 Delta 對股價的敏感度,當 Gamma 為正(做市商持有大量正 Gamma 敞口),股票每上漲一點,Dealer 的 Delta 需求增加,需要買更多正股;股票每下跌一點,Dealer 的 Delta 需求減少,反而需要賣出正股以保持 Delta 中性。也就是說,正 Gamma 狀態下,做市商的對沖行為會「穩定市場」,追漲殺跌的效果都被緩和了。

但這個正反饋循環有一個危險的臨界點:一旦指數跌破 Gamma Flip Line,做市商的對沖方向會從「買入」轉為「賣出」,市場的自動穩定器會突然變成自動不穩定器,加劇下跌。這種非線性的市場動態,是標準的基本面分析框架完全無法捕捉的。

散戶 Call Buying 到達 FOMO 的極端水準

在這個框架下,散戶期權行為的重要性就更清楚了。根據期權市場數據,散戶投資者在十只超大市值科技股的期權交易中,買入看漲期權的比例超過 52%,達到 2021 年 Meme 股狂熱以來的最高水準。

五、AI 牛市開始從 Mega Cap 擴散到 Infrastructure Ecosystem

說到這裡,我要談一個我認為最值得關注、也是下一個 alpha 主要來源的結構性趨勢:資金正在從 Mega Cap 向 AI Infrastructure Ecosystem 擴散。

市場開始嫌 Mega Cap 估值太高

美國大型科技股(Mega Cap Tech)相對於小型科技股的 100 日相對回報,已跌至負 20% 附近,觸及兩倍標準差的極端水準。這個統計說明,在過去幾個月裡,小型 AI 相關股票的漲幅,已顯著超過大型 Mega Cap 科技股。投資者在 AI 巨頭之外,開始尋找 AI 基礎設施生態中規模較小、增長槓桿更高(Higher Beta)、盈利修正空間更大(EPS Revision Upside),且持倉不那麼擁擠的供應商。

從成交量數據可以看到這個趨勢的具體體現:美光(Micron)已取代 NVIDIA 成為美股交易最活躍的股票,成交額的 5 日滾動平均值升至 470 億美元,明顯超過 NVIDIA 的 340 億美元;另一家存儲芯片公司閃迪(SanDisk)的交易活動也急劇升溫,5 日平均成交額在 2026 年 5 月一度接近 300 億美元,短暫超越特斯拉。

過去 12 周,全球投資者平均每周向美股基金投入約 140 億美元,但這個流量只有 2024 年 12 月峰值時期的二分之一;若根據股價上漲進行調整後,該數值更降至峰值的三分之一。這說明,資金整體流入美股的速度在放緩,但流入 AI 相關板塊的資金在加速,且重心正在從 Mega Cap 向更廣泛的 Ecosystem 擴散。

AI Infrastructure Ecosystem Trade 正在形成

市場的敘事正在從「AI Platform Trade」(做 Microsoft、Google、Meta 這類 AI 應用平台)轉向「AI Infrastructure Ecosystem Trade」(做基礎設施供應鏈)。這個轉變有幾個具體的供需瓶頸在支撐,而且這些瓶頸不是短期內能夠解決的。

光通訊瓶頸:AI 數據中心的節點間互聯需要極高帶寬,傳統銅線的速度和帶寬已遠遠跟不上,光通訊成為剛性需求。根據市場報告,光通訊的需求缺口達到約 30%,市場預計 2026 年整體增長 65%。這個瓶頸不是幾個月能解決的,光通訊器件的產能擴張需要 12 到 18 個月的建設周期,且供應鏈高度集中在少數幾家廠商。

可參考之前的文章:

HBM 供應緊張:HBM是訓練大型 AI 模型和推理的關鍵記憶體,由三星(Samsung)、SK 海力士(SK Hynix)、美光(Micron)三家公司壟斷生產。2026 年進入 HBM4 大規模量產階段,但供應增速仍跟不上 Hyperscaler 的 CapEx 擴張節奏。

可參考之前的文章:

特別值得注意的是,三家 HBM 廠商在 2025 年的資本支出(CapEx)增速,只有約 20%,遠低於其 80% 的營收增速。這種審慎的擴張策略,說明廠商在經歷過往的「繁榮—蕭條(Boom-Bust)」週期後,對產能過剩保持高度警惕。這種謹慎的行為,短期內反而維持了 HBM 供需緊張的格局,對現有供應商有利。

數據中心電力需求激增:全球數據中心 2026 年耗電量預計超過 1,000 TWh,美國數據中心負載已達 64.4 GW。電力基礎設施正在成為 AI 擴張的硬性約束之一。

規模化網路:隨著 AI 訓練集群規模從幾千個 GPU 擴展到幾十萬個 GPU,集群內部的網路架構成為關鍵瓶頸。Infiniband 和以太網(Ethernet)的競爭加劇,相關設備供應商受益。CME(芝加哥商業交易所)更進一步,正在與指數提供商 Silicon Data 合作,計劃推出算力期貨(GPU Compute Futures)市場,等待監管部門批准。這說明算力已開始金融化,成為可以獨立定價和交易的資產類別,這本身就是 AI Infrastructure 重要性的象徵。

二線 AI 股的波動性,遠超 Mega Cap

從 Mega Cap 擴散到 AI Infrastructure Ecosystem 股票,不代表風險更低,恰恰相反。

小型 AI 基礎設施公司的 Beta(市場敏感度)更高,本身的財務槓桿更大,且更容易受到資金流和市場情緒的劇烈影響。閃迪的案例是一個具體的說明:多數交易日的成交額超過自身市值的 10%,在市值低於 2500 億美元的同類公司中極為突出。這種成交量相對市值的高比例,往往是高度投機交易的典型特徵。

我的判斷是,AI Infrastructure Ecosystem Trade 是未來 12 到 18 個月的結構性機會,供需瓶頸的邏輯是真實存在的。但這個交易的執行難度更高:這些股票在 AI 情緒高漲時可以快漲 100%,在情緒逆轉時也可以快跌 50%,需要更精準的入場時點和更嚴格的倉位管理。

六、AI 牛市仍在,但市場結構已換擋

讓我試著把長期和短期的框架分開說清楚,避免混淆兩個不同時間維度的判斷。

長期:AI 超級週期的結構性支撐仍在

AI 超級週期的長期邏輯,我認為仍然完整,沒有出現根本性的動搖。

資本支出仍在持續擴張:四大 Hyperscaler 的 2026 年 AI CapEx 指引合計超過 6000 億美元,且大部分分析師預計實際支出還會超出指引。當企業相信某項技術能帶來壟斷級回報時,CapEx 的擴張動力是自我強化的,不會因為一、兩個季度的市場波動就中斷。

AI 採用率才剛開始:高盛研究數據顯示,AI 任務暴露度最高的行業,信息業、金融業、零售業、專業服務業等,目前仍在適應期,遠未達到 AI 工具全面滲透的程度。就像雲端運算從 2010 年到 2020 年用了十年完成滲透,AI 的全面滲透也需要多個產品週期和組織適應週期的配合。

AI 模型的代際更新加速了基礎設施需求:每一次重大模型更新,訓練成本和算力需求都在上升,對 GPU、HBM、光通訊的需求預估也在持續上調。OpenAI 預計銷售額將從 2025 年的 131 億美元,增長到 2030 年的 2840 億美元,對應五年複合年增長率高達 85%。這個預測有很大的不確定性,但它代表的是整個 AI 行業的方向性動力,不只是 OpenAI 一家公司的成長。

Anthropic 正以高達 9500 億美元的估值進行新一輪融資,超越 OpenAI 最新報告的 8250 億美元估值。這說明一線 AI 公司的估值仍在持續攀升,私人市場對 AI 長期價值的信心沒有動搖。

企業集中化趨勢的持續:研究告訴我們,AI 這類新技術,歷史上總是強化龍頭的規模壁壘和利潤率。如果這個歷史規律在這輪 AI 週期中再次重演,那些現金流充沛的 Mega Cap,其長期利潤率保護將比任何時候都更堅實。

短期:高波動、高集中、高槓桿、快速 Sector Rotation

但是,短期的市場結構已明顯進入一個新的、更複雜的階段。這些特徵並不意味著牛市結束,但它們改變了遊戲規則。

高波動:高波動的格局,散戶 FOMO 情緒的 Call Buying,這些結構性因素意味著市場的上行動能可以很強,但一旦情緒發生逆轉,下行速度也可能非常快。在這種環境下,傳統的「買入持有」策略需要配備更強的倉位管理紀律。

高集中:半導體板塊 18% 的 S&P 500 權重,對沖基金在科技股接近 100 百分位的倉位暴露。這種極端集中意味著市場的多樣性幾乎不存在,任何板塊層面的衝擊,都會被迅速傳導為整個指數的衝擊。

快速 Sector Rotation:資金從 Mega Cap 向 AI Infrastructure Ecosystem 的擴散,以及從半導體向軟件板塊的輪動。高盛的對沖基金數據顯示,軟件板塊近期成為對沖基金買入最多的板塊之一,主要由空頭回補驅動,儘管淨敞口仍處在低於負四個標準差的極端低位。這種快速輪動意味著,行業選擇的重要性正在超越個股選擇,而行業選擇的窗口可能只有幾周而不是幾個月。

結語:AI 正在重塑美國資本市場的運作方式

回到最開始的問題:這輪 AI 牛市還沒有結束。

但「沒有結束」不等於「線性上行」。市場結構已從那個 2023 到 2024 年間相對穩健的、由 Mega Cap 基本面驅動的上升通道,轉入了一個更情緒化、更容易被衍生品市場放大效應所影響的新階段。波動率、資金流、Gamma 結構、行業輪動,這些因素的重要性,正在快速超越傳統的 PE(本益比)和 EPS(每股盈餘)分析框架。

從更長的視野來看,這輪 AI 行情改變的是整個美國企業競爭格局的底層邏輯。機構的研究告訴我們,每一次重大技術革命,都最終強化了現有的頭部企業,AI 也不例外。而且這次強化的力度,可能比過去任何一次都更深、更持久。

對於資本市場本身,AI 正在重塑資金流的結構和流動速度。從 GPU 到 Cloud、從 Cloud 到 Enterprise AI、從 Mega Cap 到 AI Infrastructure Ecosystem,這個資本輪動的鏈條,將在未來幾年持續提供結構性的交易機會,但也會伴隨越來越高的波動和越來越快的情緒切換。

我認為,在這個新階段成功的投資框架,需要同時包含兩個維度:一個是長期的 AI Supercycle 基本面敘事,另一個是短期的市場結構分析。只看基本面、不看市場結構的投資者,會在股價與波動率同步上升的環境下被高波動性震盪出局;只看情緒和技術面、不看基本面的投資者,則可能在 AI 牛市的中途因為把握不了結構性邏輯而被洗盤。

說到最後,市場從來不給你一個完美的答案。它只給你概率分布。當前的概率分布告訴我:AI 牛市的上行動能仍然存在,基本面的支撐是真實的;但尾部風險正在快速積累,倉位結構已高度擁擠,宏觀層面的張力(通膨、長端利率、財政赤字)在股市選擇性忽視的同時悄悄積累。

如果說這輪 AI 牛市的前半段,是關於「相信 AI 可以改變世界」的信念交易,那麼後半段,將是一場關於「誰真正從 AI 中賺到錢、賺到多少錢、以多快的速度賺到錢」的現實考驗。從企業端來說,AI 工具的大規模部署能否帶來可量化的生產力提升和收入增長,將是 2027 年前後市場叙事的關鍵轉折點。

Source: Bloomberg, Deutsche Bank, Goldman Sachs, Morgan Stanley, CNBC

免責聲明:本報告內容僅供學術探討與專業投資參考,不構成任何買賣證券的建議。投資者應基於自身的風險承受能力與獨立判斷做出投資決策。本報告所引用的投行數據與預測均基於公開可得之研究資料,此文不對其絕對準確性提供擔保。過往財務表現不代表未來收益保證。