【Moontalk週報】非農超預期、Datadog暴漲與 SpaceX IPO:市場忽略了什麼嗎?

AI 不只是科技革命,更正在改寫勞動市場、半導體供應鏈與資本流向。從 Datadog 到 SpaceX,市場開始進入新的勝負循環。

本週摘要:

一、勞動力市場的結構性失衡:非農數據背後的 AI 吞噬效應

二、英特爾與蘋果的合作:Intel又迎來一個新拐點?

三、Datadog 強勁財報打破「AI 顛覆」迷思?安全類 SaaS 逆市走強

四、美國銀行的分析:SpaceX 和 Anthropic 上市將重塑美股微觀結構?

一、勞動力市場的結構性失衡:非農數據背後的 AI 吞噬效應

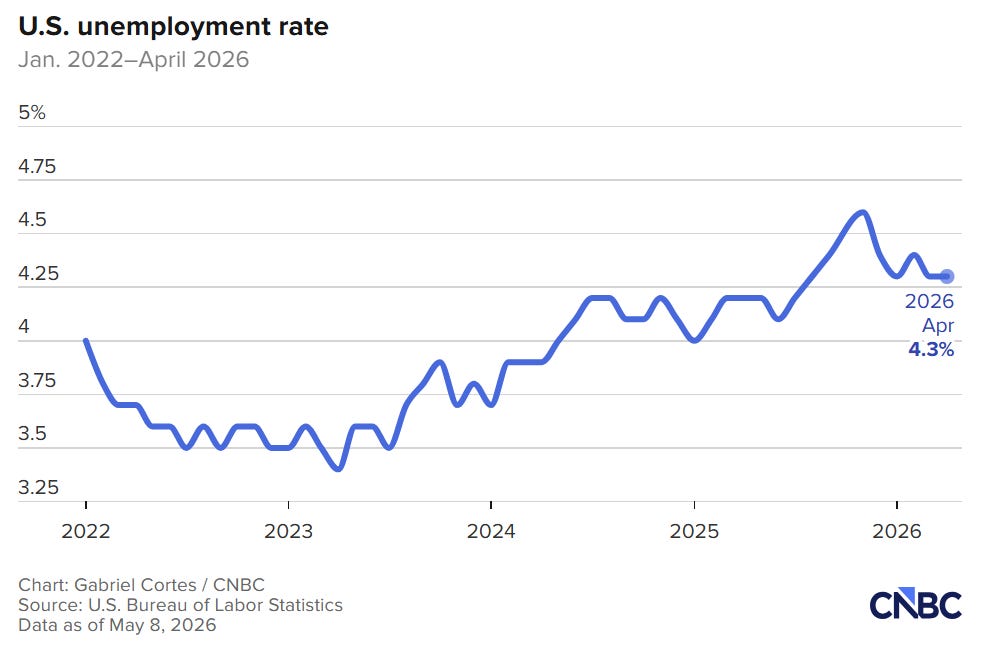

我們先來看看剛剛出爐的 4 月份非農就業報告。帳面上新增 11.5 萬人,遠遠把華爾街預期的 5.5 萬人甩在後頭,官方失業率穩穩停在 4.3%。敘事停留在美國經濟的韌性,彷彿軟著陸(Soft Landing)已經是既定事實。當我們把數據的掀開,往細項裡看,可能會有不一樣的洞見。

這 11.5 萬的新增就業人口,絕大多數集中在醫療保健、運輸倉儲以及零售貿易。單單是貨運相關行業,就貢獻了超過一半的增長。那些真正驅動美國經濟創新、提供高附加價值薪資的資通訊產業(IT)與金融業,表現卻異常疲軟。這反映出一個嚴峻的市場錯配:我們正在用低薪的勞力密集崗位,掩蓋高薪白領崗位的流失。

實際上,IT 行業的就業人數已經連續 16 個月呈現下滑態勢。從 2022 年 11 月的高峰算起,這個板塊已經蒸發了超過 34 萬個職缺,大約佔總規模的 11%。這是景氣循環調整,也是 AI 驅動的結構性清洗。企業端正在執行降本增效,AI 工具的導入讓「一人幹多人的活」成為現實。Meta 砍掉 10% 的人力(約 8,000 人),微軟也針對美國本土 7% 的員工(約 8,800 人)祭出買斷方案。科技巨頭為了維持龐大的 AI 基礎設施資本支出(CapEx),同時又要向華爾街交出漂亮的利潤率成績單,縮減人事編制成了最直接的手段。

官方的 4.3% 失業率掩蓋了太多真相。我們把目光轉向勞動參與率,這個數字已經跌到了 61.8%,創下 2021 年 10 月以來的最低點。這代表什麼?代表有大量的人口直接退出了勞動力市場,他們連找工作都放棄了。這種現象背後的心理因素極其複雜,我認為這不僅僅是人口老化的結果,更是一種「安靜辭職」的集體爆發。在長期通膨預期與生活成本高企的壓力下,許多人發現即便努力工作,薪資漲幅也追不上物價,於是選擇退出勞動市場,轉而依賴家庭儲蓄或兼職打零工來維持生計。

如果你去看更具代表性的廣義失業率(U-6 Unemployment Rate,包含放棄求職者與被迫打零工的人),這個數字已經悄悄攀升到了 8.2%,創下今年新高。這就能解釋為什麼密西根大學的消費者信心指數會崩跌到 48.2 的歷史新低,這個數字甚至比 2008 年雷曼兄弟破產引發金融危機時還要慘烈。華爾街看的是非農的總量,但普通美國老百姓感受到的是通膨的重壓與優質工作機會的消失。歷史總是驚人地相似,2008 年金融危機時,U-6 與 U-3 的巨大缺口也曾預示了經濟內部的虛弱,而如今這一缺口再次拉大,卻被市場選擇性忽視。

這裡必須深入探討一個更深層次的宏觀悖論:結構性通膨與就業市場的背離。說實話,這種撕裂感在過去幾十年的經濟數據中為罕見。我們看到工資增長數據依然強勁,平均時薪的同比增幅甚至超過了 4%,理論上這應該支撐強勁的消費。然而,消費者信心卻跌入冰點。

通膨的痛感具有極大的不對稱性。雖然整體 CPI 指數有所回落,但對普通家庭影響最大的核心服務價格,住房、保險、醫療和教育,依然處於高位。保險費用的漲幅甚至遠超通脹本身,許多家庭的車險和房險成本在一年內上漲了 20% 到 30%。這種隱形稅收正在吞噬薪資漲幅帶來的微薄收益。當一個家庭發現,儘管薪資單上的數字變大了,但每個月支付完房貸、保險和基本生活開銷後,可支配收入反而比去年更少時,他們對經濟的體感就會與華爾街的宏觀數據產生巨大的斷層。這種「帳面富裕、實際貧困」的現象,正在系統性地侵蝕美國中產階級的消費信心,這也是為什麼零售業的庫存周轉率開始出現異常積壓的信號。

說起來,我們正在見證一場極端的「藍領崛起、白領承壓」現象。AI 數據中心的瘋狂建設,讓具備專業技能的藍領工人(例如高壓電工、冷卻系統技師)身價水漲船高,年薪突破 20 萬美元的案例比比皆是。那些曾經坐在冷氣房裡處理例行性資訊、寫基礎程式碼的初階白領,正被 AI Agents 無情地擠出市場。哈佛大學近期的研究甚至指出,導入 AI 的企業中,入門級職缺縮減幅度高達 40%。

這種結構性的轉變帶來了巨大的長期風險。當入門級的白領工作被 AI 抹除,剛畢業的年輕人將失去進入職場、累積經驗的階梯。一個缺乏中產階級血液注入的經濟體,其消費動能的延續性將面臨嚴峻考驗。市場目前完全沒有將這種「中產階級空洞化」的風險計入資產定價之中。當消費降級的骨牌效應從底層蔓延到中高階層時,那些依賴強勁內需支撐的零售與非必需消費品板塊,將面臨估值下修。

更值得警惕的是,AI 對白領職位的替代往往不是的裁員公告,是一種「悄無聲息的替代」。企業不再招聘新人來填補離職的空缺,而是將工作流程重組,讓 AI 工具接手原本由初級分析師、行政助理或客服人員處理的任務。這種「自然減員」的方式,使得統計數據上的裁員人數可能看起來並不驚人,但實際的就業機會卻在持續萎縮。這種隱蔽的失業潮,比直接的裁員更難被政策制定者察覺,也更難被及時對策。我認為,這正是當前勞動力市場最危險的地方,數據的溫和表象下,隱藏著一個正在快速坍塌的白領就業生態系統。

二、英特爾與蘋果的合作:Intel又迎來一個新拐點?

把視角切換到半導體板塊。英特爾(Intel)近期的盤面表現堪稱瘋狂,一週拉出 ~25% 的暴漲。把時間軸拉長來看,這家曾經被市場視為「科技恐龍」的老牌巨頭,今年以來的累積漲幅已經突破 200%。Moon今天想和大家討論的是:蘋果(Apple)將英特爾納入其晶圓代工的供應鏈,作為台積電之外的「備胎」。

這筆潛在交易的背後,交織著蘋果的產能焦慮與美國政府的國家戰略。蘋果目前深陷先進製程的產能瓶頸。隨著 AI 數據中心的全面擴張,以及 Mac 產品線需要強大的本地端 AI 模型運算能力,蘋果對 3 奈米以下先進製程的需求呈現爆發性增長。台積電的產能早已被輝達(Nvidia)、AMD 等巨頭瓜分殆盡。執行長庫克(Tim Cook)在近期的財報會議上罕見地承認,晶片產能的限制已經實質拖累了 Mac Mini 與 Mac Studio 的銷量。為了打破這個僵局,蘋果高層不僅實地考察了三星在德州的新廠,更與英特爾展開了長達一年多的秘密談判。

我們來拆解英特爾代工業務(Intel Foundry)的真實財務狀況。今年第一季,英特爾代工部門的營收達到 54 億美元,環比增長 20%。這個數字看起來很美,但魔鬼藏在細節裡:這 54 億美元中,來自外部客戶的真實收入僅有區區 1.74 億美元,佔比連 3.3% 都不到。這意味著英特爾的晶圓廠有超過 90% 的時間都在幫自己生產晶片。在這種極度不平衡的營收結構下,如果能拿下蘋果哪怕只是一小部分的訂單,對英特爾來說都具有分水嶺級別的戰略意義。

這場世紀聯姻的最強推手,也有可能是華盛頓的政治意志。去年 8 月,美國政府動用《晶片法案》(CHIPS Act)的資金,直接入股英特爾,拿下了約 10% 的股權,成為大股東。商務部長盧特尼克(Lutnick)化身為英特爾的超級業務員,頻繁穿梭於庫克、黃仁勳與馬斯克之間。英特爾高管陳立武(Lip-Bu Tan)憑藉其深厚的產業人脈與白宮的信任,成功將這家公司打造成具備「白宮綁定屬性」的戰略資產。蘋果選擇英特爾,除了分散供應鏈風險,更是一張昂貴的政治保單,用以修補與川普政府的關係。

這種「準國有化」的舉動,意味著半導體產業已經從單純的商業競爭,升級為類似國防工業的戰略資源博弈。在我看來,這標誌著美國政府對半導體供應鏈安全的焦慮已經達到了頂點。通過持股,政府不僅提供了資金支持,更實際上獲得了對企業戰略方向的影響力。這對於像蘋果這樣的全球供應鏈巨頭來說,既是風險也是機會。風險在於政治干預可能會扭曲商業決策,機會則在於能夠優先獲得國家級的資源與政策扶持。

英特爾在技術端也展現了破釜沉舟的決心。他們重金押注的 14A 製程節點,目前在效能與良率的測試數據上,甚至超越了原先主打的 18A 製程,進度大幅超前。這裡需要特別提到 18A 與 14A 製程中關鍵的「High-NA EUV」光刻技術。這是下一代極紫外光刻技術,能夠實現更高的解析度,從而製造出更小、更快的電晶體。然而,High-NA EUV 設備極其昂貴且技術難度極高,對良率的挑戰前所未有。英特爾若想在 2027 年如期量產 14A,並滿足蘋果對良率的苛刻要求,必須克服這一技術壁壘。市場將英特爾定位為 AI 晶片製造領域的「備胎兼追趕者」。只要全球對 AI 算力的渴望持續溢出,英特爾就擁有巨大的估值修復空間。市場給予其高達百倍的前瞻本益比,買的就是這種「困境反轉」的預期。

這或許是蘋果最為看重的部分:「背面供電技術(PowerVia)」。這是英特爾 18A 工藝的核心競爭力之一,也是解決先進製程物理瓶頸的關鍵。傳統的晶片設計中,電源線和信號線都位於晶片的正面,這導致了佈線擁擠和信號干擾。隨著電晶體越來越小,這種干擾會嚴重影響效能並發熱。PowerVia 技術將電源供應網路移到了晶片的背面,實現了電源與信號的物理分離。這聽起來似乎只是結構上的微調,但其影響是深遠的。對於蘋果來說,這代表著 AI 晶片在運行高負載模型時,能效比將大幅提升,發熱顯著降低。這對於需要在 iPhone 和 iPad 這類行動裝置上運行本地 AI 模型的蘋果而言,至關重要。更低的功耗意味著更長的電池壽命,更少的發熱意味著不需要降頻保護性能。我認為,正是這項技術的潛力,讓蘋果願意冒險將部分訂單轉向英特爾,因為這直接關係到未來幾代 Apple Silicon 的市場競爭力。

對於台積電而言,雖然台積電在製造工藝上仍保持領先,但其壟斷地位正受到地緣政治與客戶雙重分散風險需求的挑戰。台積電可能的戰略回應將是加速在美國亞利桑那州的擴產,並進一步深化與美國政府的合作,以確保其在「美國製造」浪潮中的核心地位。這場供應鏈的重組,不僅僅是誰能拿到訂單的問題,更是未來十年全球科技產業地緣政治版圖的劃分。

我的觀點是,英特爾過去在先進製程上的延遲與良率問題,是業界揮之不去的陰影。代工業務的本質是服務業,這與英特爾長期以來的產品導向文化存在根本性的衝突。蘋果的訂單要求極其嚴苛,英特爾能否在 2027 年如期交付具備商業競爭力的 14A 晶片,仍是一個問號。投資人目前為英特爾支付了極高的「地緣政治溢價」,一旦技術執行力出現閃失,或者良率爬坡不如預期,這種建立在政治撮合與產能焦慮上的高估值,將面臨均值回歸。

另外,對AMD分析/財報感興趣的朋友,可以參考Moon以下這篇:

對CPU產業分析感興趣的朋友,可以參考Moon以下這篇:

三、Datadog 強勁財報打破「AI 顛覆」迷思?安全類 SaaS 逆市走強

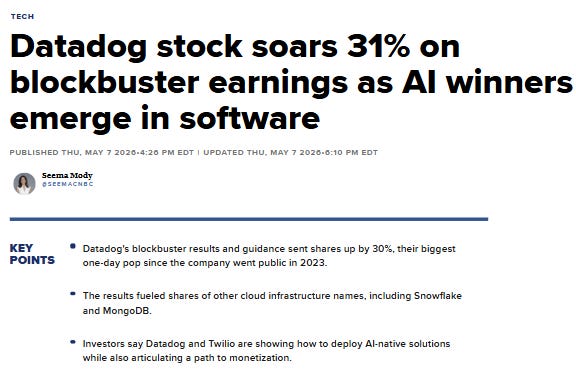

過去一週,SaaS 股市走勢分化明顯。當市場仍在爭論人工智慧究竟是軟體業的救星還是掘墓人時,Datadog 交出了一份足以改變敘事的季報,史上首次單季營收突破 10 億美元,增速不減反升,股價一週暴漲四成。

Q1 季度營收:10.06 億美元(年增 32%)

調整後每股盈餘:0.60 美元(市場預期 0.51 美元,超出 18%)

財報後單日漲幅:+38%(2019 年 9 月以來最大單日漲幅)

這份財報之所以震撼市場,不單因為超出預期,更在於它打破了一條已持續六個季度的下行趨勢線。Datadog 本季 32% 的年增速,優於上一季的 29%,也高於去年同期的 25%。這一曲線反彈,動搖了市場長期以來對「AI 侵蝕傳統軟體需求」的核心邏輯。公司並未如市場所擔憂的在 AI 浪潮下被顛覆,反而展現出加速成長的態勢,這是本季財報最重要的敘事轉折。

Datadog 長期採用按量計費(Consumption-based billing)模式,這一設計在 AI 時代的優勢愈發突出。AI 應用的普及帶來更多雲端工作負載,監控需求隨之水漲船高,而 Datadog 的計費結構正好能直接從每一筆增量需求中獲益。本季年化收入超過 10 萬美元的大客戶達 4,550 家,年增 21%,客戶黏性依然穩健。換言之,AI 讓軟體的使用量增加了,對於按量收費的公司,這是結構性利好。

安全類公司較難被顛覆?

在過去一週乃至年初以來,SaaS 板塊出現了鮮明的結構性分化。11 家主要 SaaS 公司中,只有三家安全類公司維持正報酬,其餘八家普遍面臨約 25% 甚至更大的跌幅。這三家公司分別是 Datadog(雲端監控)、CrowdStrike(端點安全)和Palo Alto Networks(網路安全)。

市場逐漸形成一個共識:安全類軟體公司在 AI 浪潮中擁有獨特的結構性優勢。核心邏輯在於核心數據、客戶名單、財務系統等敏感資產的監控職責,必須由一個與 AI 公司利益不相綁定的獨立第三方承擔。這正是 Datadog、CrowdStrike 和 Palo Alto Networks 能夠在 AI 衝擊下比其他 SaaS 公司站更穩的原因。

對軟體股分析感興趣的朋友,可以參考Moon以下這篇:

四、美國銀行的分析:SpaceX 和 Anthropic 上市將重塑美股微觀結構?

最後,我們來聊聊即將震撼華爾街的超級流動性事件。市場目前高度關注兩家超級獨角獸的 IPO 動向:Elon Musk旗下的 SpaceX,目前在一級市場的估值已經突破 2 兆美元,極有可能在下個月掛牌;另一家則是 AI 領域的Anthropic,估值在短短幾個月內翻倍達到 9,000 億美元,預計在 10 月份跟進上市。這兩隻合計逼近 3 兆美元的體量,即將對美股的微觀結構產生深遠的衝擊。

美銀(Bank of America)的策略團隊對此發出了的警告,認為這種為巨型 IPO 讓路的狂熱,散發著濃厚的牛市末期(Late-stage Bull Market)氣息。回顧歷史,當產業資本、早期創投與主權基金開始透過超大型 IPO 將紙上富貴變現時,往往是市場情緒最為亢奮、散戶盲目追高的時刻。1999 年網際網路泡沫破裂前夕,我們也見過類似的劇本。

支撐過去二十年美股長牛的一個核心底層邏輯,叫做「股權收縮」(Equity Shrinkage)。由於企業大量進行股票回購(Buybacks)、私有化退市,加上新創公司傾向在私募市場停留更長時間,美股上市公司的數量從 1990 年代的 8,000 多家,銳減到去年的 4,000 家左右。市場上的資金越來越多,但可以買的股票越來越少,這種人為的稀缺性推升了整體估值。SpaceX 與 Anthropic 的上市,宣告了這個「股權收縮」時代的終結。巨量的新增籌碼即將倒向二級市場,打破原有的供需平衡。

更致命的衝擊來自於被動投資的機械性調倉。目前美國股市有將近六成的資金由被動型指數基金掌控,這些資金高度集中在微軟、蘋果、輝達等「科技七巨頭」身上。為了迎接這些超級獨角獸,納斯達克(Nasdaq)甚至修改了遊戲規則,推出了「快速入指」機制。只要新股上市第 7 天的市值能擠進前 40 名,第 15 個交易日就會被強制納入 Nasdaq 100 指數。這意味著什麼?這意味著數以兆計的被動基金,必須在極短的時間內,無腦地在高位接盤 SpaceX 的股票。為了騰出購買新股的資金,他們別無選擇,只能機械性地拋售手中現有的科技巨頭持倉。

讓我們具體來看看美銀提及的這個流程。當 SpaceX 上市並被快速納入指數,像 QQQ這樣的巨型 ETF,必須按照權重買入 SpaceX。然而,ETF 的資金池是相對固定的,或者說其流入速度趕不上這種巨型權重變化的需求。因此,為了維持對指數的精確追蹤,基金經理必須賣掉其他成分股,通常是那些權重較高、流動性好的股票,也就是現在的「七巨頭」。這就是所謂的「流動性抽水效應」。這純粹是為了滿足指數編制規則的機械性操作。這種拋售壓力是剛性的,不會因為股價下跌而減少,反而可能因為股價下跌觸發更多的被動賣盤,形成惡性循環。

這種流動性抽水效應,在軟體即服務(SaaS)板塊已經提前上演。今年以來,傳統 SaaS 公司的股價遭遇血洗,跌幅動輒 25% 以上。原因在於 AI Agents 的崛起,徹底摧毀了 SaaS 行業賴以維生的「按席位計費」(Seat-based Pricing)模式。當 AI 取代了人工操作,企業不再需要購買那麼多軟體帳號,SaaS 公司的經常性收入(ARR)預期隨之崩塌。

因此,美銀的想法是,場外的資金池可能無法承接這波巨大的賣壓。雖然美國退休帳戶裡躺著高達 8 兆美元的現金,但這些資金的屬性極度保守,他們追求的是穩定的股息收益與下檔保護,絕對不可能去接盤估值高達百倍、且不發放股息的科技成長股。當被動基金被迫拋售七巨頭,而場外資金又拒絕進場接刀時,美股可能面臨一段流動性真空期。投資人如果只盯著 SpaceX 上市的狂歡,而忽略了自身投資組合中大型科技股即將面臨的被動減倉壓力,將會在接下來的結構性調整中付出慘痛的代價。

「股權稀缺性」的消失,將從根本上改變美股的估值底層邏輯。過去,資金追逐有限的股票,導致優質資產的估值不斷推升,甚至脫離基本面。現在,隨著 SpaceX、Anthropic 等巨型公司的上市,市場上的籌碼供給將大幅增加。資金將有更多的選擇,這意味著現有的科技巨頭必須面臨更激烈的資金競爭。那些缺乏核心競爭力、僅僅依靠流動性溢價支撐的高估值股票,將首當其衝面臨估值回歸的壓力。這是一個從「賣方市場」向「買方市場」轉變的過程,投資者需要重新調整自己的預期和策略。

本週總結

就業市場的 AI 替代已成定局: 亮眼的非農總量掩蓋了 IT 與金融白領崗位的持續流失。企業為維持 AI 資本支出而進行的結構性裁員,正導致中產階級就業機會空洞化。廣義失業率(U-6)攀升至 8.2% 與消費者信心崩跌至 48.2(低於 2008 年金融危機水平),預示著內需消費板塊未來將面臨嚴峻的估值修正壓力。勞動參與率的下降反映了「安靜辭職」與長期通膨預期下的心理退卻,這種結構性撕裂比單純的數據波動更令人擔憂。此外,結構性通膨帶來的「生活成本危機」正在系統性地侵蝕工資漲幅帶來的購買力,這種帳面數據與實際體感的巨大落差,是市場當前最大的隱患。

英特爾的政治溢價與執行力考驗: 蘋果與英特爾的潛在代工協議,本質上是產能焦慮與白宮國家意志的結合。美國政府通過《晶片法案》入股英特爾 10%,標誌著半導體產業向「準國有化」戰略資產轉變。英特爾憑藉 14A 製程的進展(特別是 High-NA EUV 技術的應用)與政府背書,獲得了市場給予的極高估值彈性。特別是 18A 工藝中的「背面供電技術(PowerVia)」,解決了 AI 晶片在高負載下的能效與散熱瓶頸,這或許是蘋果願意回頭合作的關鍵技術誘因。這是一場容錯率極低的豪賭,代工文化的轉型、良率的實際交付以及台積電的戰略回應,將是決定其股價能否站穩的關鍵風險因子。

SaaS 板塊的價值重估與資安避風港: AI 代理摧毀了傳統 SaaS 的席位計費模式,引發板塊估值崩塌。具備獨立第三方屬性、利益不與 AI 巨頭衝突的資安監控企業(如 Datadog、CrowdStrike),憑藉按量計費模式與 AI 數據爆發帶來的剛需,成為軟體股中罕見的結構性贏家。Datadog 通過「安全」與「觀測」產品線的交叉銷售,成功構築了深度的客戶護城河。然而,按量計費模式也帶來了收入波動性增加的風險,投資者需警惕經濟下行週期中的業績回撤。

超級 IPO 觸發的流動性重分配: SpaceX 與 Anthropic 高達 3 兆美元的上市計畫,宣告了美股「股權收縮」紅利的結束。納斯達克的快速入指規則(15 天),將迫使龐大的被動基金(如 QQQ)機械性地拋售現有科技巨頭(Mag 7)以騰出倉位,從而引發流動性抽水效應。這種基於規則而非基本面的賣壓,可能導致市場出現結構性的流動性真空。同時,散戶在期權市場對 0DTE 期權的過度槓桿押注,與機構被動減倉的無奈形成了極致的市場割裂,這種情緒與資金的錯配極有可能放大上市前後的市場波動。

Source: CNBC, WSJ, Bank of America

免責聲明:本報告內容僅供學術探討與專業投資參考,不構成任何買賣證券的建議。投資者應基於自身的風險承受能力與獨立判斷做出投資決策。本報告所引用的投行數據與預測均基於公開可得之研究資料,此文不對其絕對準確性提供擔保。過往財務表現不代表未來收益保證。

感謝提醒這 超級 IPO 觸發的流動性重分配!! SpaceX 六月底 IPO 是市場的盛宴 還是 毒藥. 我已拿好板凳了. 嘿嘿

就以前的藍領變白領,現在的白領變藍領。薪水互換而已啊,有差嗎